La lettre de l’allocation d’actifs

De vous à nous.

Pour aller plus loin sur l’allocation d’actifs.

Le point de vue de nos experts.

L'Édito

Directeur commercial réseaux

OFI INVEST ASSET MANAGEMENT

Il était une fois…

Il était une fois un monde où les marchés actions battent record sur record. Un monde où les taux sont hauts et où l’inflation refuse de dire son dernier mot. Un monde où la guerre froide s’est réchauffée. Un monde dans lequel la moitié de la population mondiale (près de 4 milliards de personnes) doit se rendre aux urnes pour voter.

Ce monde c’est celui de 2024. Alors plus que jamais, il faudra être sélectifs en termes d’investissement.

Comme à notre habitude, vous trouverez des éléments de réflexion dans cette lettre qui feront sens je l’espère, et rendront l’histoire plus belle en termes d’investissement !

Le point Eco

NOTRE SCÉNARIO CENTRAL

L'inflation globale continue de refluer de part et d’autre de l’Atlantique comme attendu par nos banquiers centraux, néanmoins la composante coeur de cette inflation tarde à revenir vers l’objectif. Les banques centrales l’ont souligné et se montreront donc patientes avant de réduire leurs taux directeurs cette année. Les anticipations de marché se calent désormais sur nos attentes de début d’année, à savoir 3 à 4 baisses sur l’année avec un premier mouvement avant l’été.

Les taux longs se sont ajustés en conséquence, atteignant respectivement 4,30 % et 2,50 % aux États-Unis et en Allemagne, niveaux sur lesquels nous passons à une position modestement positive sur la classe d’actifs. En effet, le contexte apporté par une économie américaine en ralentissement et un environnement géopolitique toujours très incertain nous paraissent militer pour une duration(1) un peu plus élevée dans les portefeuilles. La résilience de la dynamique des prix dans les services pourrait repousser les anticipations de baisse des taux courts, voire le calendrier des banques centrales.

Cela pourrait pousser les taux longs à des niveaux plus élevés qui, à ce stade, pourraient constituer des opportunités d’accroître les positions.

AVERTISSEMENT

La politique d’allocation présentée concerne les fonds multi-actifs gérés par Ofi Invest Asset Management (y compris les fonds profilés). L’horizon d’investissement de cette politique d’allocation est à court terme et peut évoluer à tout moment. Cette politique de gestion ne constitue donc pas une indication pour construire une allocation de long terme d’un client.

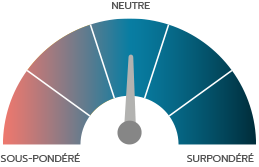

ACTIONS

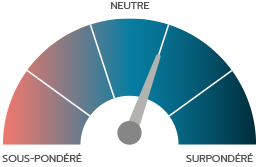

OBLIGATIONS SOUVERAINES

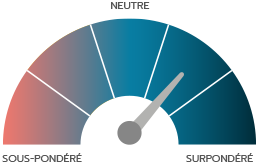

OBLIGATIONS D’ENTREPRISES

(2) Le portage consiste à conserver des titres obligataires en portefeuille pour profiter de leur rendement, éventuellement jusqu’à leur échéance.

(3) Les obligations spéculatives à haut rendement (« High Yield ») ont une note de crédit (de BB+ à D selon Standard & Poor’s et Fitch) plus faible que les obligations « Investment Grade » (notées de AAA à BBB- selon Standard & Poor’s et Fitch) en raison de la santé financière plus fragile de leurs émetteurs selon les analyses des agences de notation. Elles sont donc considérées comme plus risquées par les agences de notation et offrent en contrepartie des rendements plus élevés.

Achevé de rédiger le 6 mars 2024.

Stratégie d’allocation d’actifs

QUE FAIRE EN 2024 : OBLIGATIONS, STOP OU ENCORE ?

Responsable commercial

courtiers et CGP

OFI INVEST ASSET MANAGEMENT

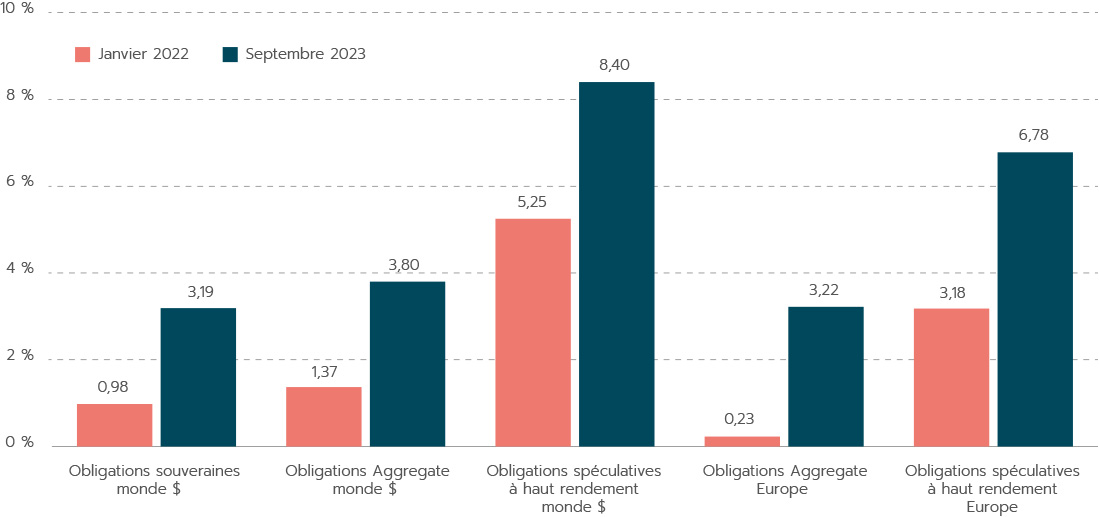

C'est bien connu, « on ne peut pas avoir le beurre et l’argent du beurre ». Et pourtant, c’est ce qu’ont obtenu les investisseurs en obligations au cours de l’année 2023, et plus particulièrement lors du spectaculaire rallye de fin d’année.

Bénéficiant à la fois d’un niveau de portage(4) que l’on n’avait pas vu depuis une décennie, d’une baisse des taux ainsi que des primes de risque (les fameux spreads de crédit(5)), les fonds obligataires ont terminé l’année en beauté, effaçant même pour certains l’annus horribilis de 2022.

Mais alors que d’aucuns s’interrogent sur le bien-fondé de cet emballement dans la perspective d’une baisse de taux, à la vue d’une inflation « chancelante », une question semble poindre à l’horizon : est-il encore temps d’investir en obligations ?

Pour répondre à cette interrogation, il faut revenir à la quête essentielle de tout investisseur : une rémunération juste du risque. À cet égard, les obligations représentent assurément un actif de choix, y compris après la baisse des rendements observée en fin d’année.

En effet, bien qu’ils soient moins attractifs qu’il y a 1 an, les rendements proposés par les obligations restent attractifs dans l’absolu, et de loin supérieurs à la période surréaliste traversée précédemment, où, faut-il s’en rappeler, certains emprunts d’États affichaient des taux négatifs.

Au-delà du portage, l’investisseur en obligations en 2024 bénéficie toujours de surcroît d’une perspective réaliste de baisse des taux directeurs, qui bien qu’elle soit déjà partiellement anticipée par les marchés, viendrait apprécier la valeur de ces actifs.

Aussi, on peut raisonnablement penser qu’il est encore temps de diversifier son épargne sur des obligations, en particulier d’entreprises, au regard de la prime de risque qu’elles offrent.

En effet, afin de compenser le risque de défaut(6) que porte tout acteur économique, les entreprises proposent aux investisseurs un supplément de rendement par rapport à un emprunt d’État.

Dans un scénario d’atterrissage en douceur de l’économie tel qu’il semble se dessiner sous nos yeux, les niveaux de rendement proposés pour prêter de l’argent aux entreprises semblent donc toujours attractifs, à condition bien sûr de faire preuve de sélectivité.

C’est justement ce que proposent les gérants de fonds obligataires qui offrent une analyse de la qualité des émetteurs, et bien sûr une diversification, afin de respecter ce vieil adage de nos campagnes « ne pas mettre tous ses oeufs dans le même panier ».

Enfin, bien qu’il soit traditionnellement associé à l’investissement en action, le lissage à l’entrée sur des obligations pourra s’avérer judicieux pour se prémunir d’éventuels soubresauts des marchés, dans l’attente de la victoire finale tant espérée contre l’inflation.

(5) Terme anglais pour désigner la différence de taux d’intérêt d’une obligation avec celui d’une obligation de référence de même durée, considérée comme la moins risquée (l’emprunt d’État).

(6) Risque de défaut : risque de non-paiement des échéances d’un emprunt. Ce risque est naturellement fonction de la qualité de l’émetteur.

Les performances passées ne préjugent pas des performances futures.

Les obligations spéculatives à haut rendement (« High Yield ») ont une note de crédit (de BB+ à D selon Standard & Poor’s et Fitch) plus faible que les obligations « Investment Grade » (notées de AAA à BBB- selon Standard & Poor’s et Fitch) en raison de la santé financière plus fragile de leurs émetteurs selon les analyses des agences de notation. Elles sont donc considérées comme plus risquées par les agences de notation et offrent en contrepartie des rendements plus élevés.

ÉCLAIRAGE

Multi-actifs : idées d’investissements - La pentification de la courbe de taux

02/04/2024

Le Fonds du Trimestre

Achevée de rédiger le 20/03/2024.

Avant tout investissement dans les fonds présentés dans la communication publicitaire, il est fortement conseillé à tout investisseur, de procéder, sans se fonder exclusivement sur les informations fournies dans cette communication publicitaire, à l’analyse de sa situation personnelle ainsi qu’à l’analyse des avantages et des risques afin de déterminer le montant qu’il est raisonnable d’investir.

Les fonds présentés dans cette communication publicitaire peuvent ne pas être enregistrés dans toutes les juridictions. Les fonds peuvent faire l’objet de restrictions à l’égard de certaines personnes ou dans certains pays en vertu des réglementations nationales applicables à ces personnes ou dans ces pays.

Cette communication publicitaire ne donne aucune assurance de l’adéquation des produits ou services présentés à la situation ou aux objectifs de l’investisseur et ne constitue pas une recommandation, un conseil ou une offre d’acheter les produits financiers mentionnés. Ofi Invest Asset Management décline toute responsabilité quant à d’éventuels dommages ou pertes résultant de l’utilisation en tout ou partie des éléments y figurant.

Cette communication publicitaire contient des éléments d’information et des données chiffrées qu’Ofi Invest Asset Management considère comme fondés ou exacts au jour de leur établissement. Pour ceux de ces éléments qui proviennent de sources d’information publiques, leur exactitude ne saurait être garantie.

Les analyses présentées reposent sur des hypothèses et des anticipations d’Ofi Invest Asset Management, faites au moment de la rédaction du document qui peuvent être totalement ou partiellement non réalisées sur les marchés. Elles ne constituent pas un engagement de rentabilité et sont susceptibles d’être modifiées.

La valeur d’un investissement sur les marchés peut fluctuer à la hausse comme à la baisse, et peut varier en raison des variations des taux de change. En fonction de la situation économique et des risques de marché, aucune garantie n’est donnée sur le fait que les produits ou services présentés puissent atteindre leurs objectifs d’investissement. Les performances passées ne préjugent pas des performances futures.

Le Document d’Information Clé (DIC) et le prospectus sont proposés aux souscripteurs préalablement à la souscription et remis à la souscription ; ces éléments, ainsi que les derniers états financiers disponibles, sont à la disposition du public sur simple demande, auprès d’Ofi Invest Asset Management. © Freepik – Shutterstock. FA24/0095/15032025