PERSPECTIVES

MARCHÉS ET ALLOCATION

L’analyse mensuelle de nos experts

Notre scénario central

Directeur Général Délégué,

Directeur des gestions

OFI INVEST

L’inflation globale continue de refluer de part et d’autre de l’Atlantique comme attendu par nos banquiers centraux, néanmoins la composante coeur de cette inflation tarde à revenir vers l’objectif. Les Banques Centrales l’ont souligné et se montreront donc patientes avant de réduire leurs taux directeurs cette année. Les anticipations de marché se calent désormais sur nos attentes de début d’année, à savoir 3 à 4 baisses sur l’année avec un premier mouvement avant l’été.

Les taux longs se sont ajustés en conséquence atteignant respectivement 4,30 % et 2,50 % aux États-Unis et en Allemagne, niveaux sur lesquels nous passons à une position modestement positive sur la classe d’actifs. En effet, le contexte apporté par une économie américaine en ralentissement et un environnement géopolitique toujours très incertain nous paraissent militer pour une duration un peu plus élevée dans les portefeuilles. La résilience de la dynamique des prix dans les services pourrait repousser les anticipations de baisse des taux courts, voire le calendrier des Banques Centrales. Cela pourrait pousser les taux longs à des niveaux plus élevés qui, à ce stade, pourraient constituer des opportunités d’accroître les positions.

Le marché du crédit continue de bien se comporter et n’a été impacté que par sa composante taux. Nous pensons toujours que la classe d’actifs devrait offrir une performance proche de son portage actuel, avec une protection améliorée due à la remontée des taux récente. Les effets du resserrement monétaire passé continueront de produire des risques idiosyncratiques sur les entreprises aux profils les plus fragiles et la sélectivité restera déterminante, en particulier dans le marché du crédit spéculatif à haut rendement.

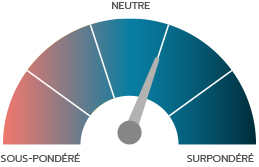

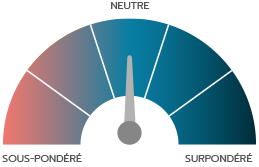

Les marchés actions restent toujours bien orientés, portés par les mêmes dynamiques qu’au mois de janvier (secteur technologique, intelligence artificielle, luxe notamment) et également toujours polarisés sur quelques « Giga-capitalisations » en Europe comme aux États-Unis. Ces valeurs s’affranchissent du cycle et, pour l’instant, de la remontée des taux d’intérêt. La vigueur du marché ne peut être ignorée, même si le contexte géopolitique, le ralentissement économique américain, ou une inflation trop persistante sont des risques bien présents. Nous maintenons dans ce cadre notre vue de neutralité sur les marchés actions en attente d’épisodes de volatilité ou d’excès pour modifier nos positions.

NOS VUES AU 06/03/2024

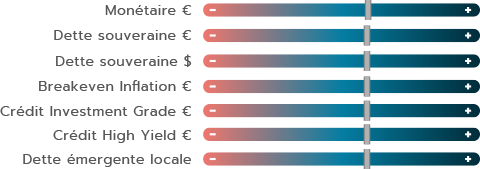

Les baisses de taux anticipées par le marché ont été revues à la baisse et sont venues se caler sur nos anticipations. Il y a dorénavant 3 à 4 baisses prévues pour la Réserve fédérale américaine et la Banque Centrale Européenne en 2024 avec des baisses qui pourraient débuter en juin. Au cours du mois de février, le taux 10 ans allemand a monté de 2,16 % à 2,41 %, repassant ainsi au-dessus des niveaux qui justifient, selon nous, une surpondération sur les taux. Nous pourrions augmenter cette pondération si ce mouvement sur les taux venait à se poursuivre. Dans un contexte économique qui reste porteur, nous gardons également une opinion positive sur le crédit de catégorie « Investment Grade » et le spéculatif à Haut rendement (« High Yield »). Enfin, le monétaire, avec des taux toujours proches de 4 %, nous semble toujours attractif.

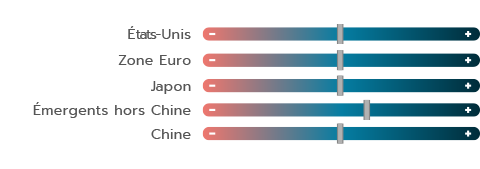

Légère remontée des rendements à long terme de part et d’autre de l’Atlantique, légère révision en baisse des anticipations de résultats pour 2024. Cela signifie que ce sont les PER (Price Earning Ratio) qui ont progressé et la prime de risque qui a diminué. Les marchés ont peu ou prou atteint les espérances de gains que nous attendions pour l’ensemble de l’année, ce qui explique le maintien de notre neutralité sur la classe d’actifs. En Europe, la valorisation est maintenant en phase avec sa moyenne historique. Aux États-Unis, elle l’a amplement dépassée mais les grandes valeurs technologiques liées à l’Intelligence Artificielle n’en finissent pas de surprendre et laissent à penser que les bénéfices de ces dernières sont peut-être sous-estimés. Dans ce contexte, nous ne marquons pas de préférence entre les différentes zones géographiques. La remontée d’un cran de notre curseur sur la Chine s’est avérée payante après une envolée de ce marché au cours du mois de février. Le mouvement pourrait se poursuivre à court terme avant que nous ne décidions d’abaisser le curseur à nouveau pour des raisons structurelles.

L’euro dollar termine février étale par rapport à fin janvier : le rallye du dollar s’est épuisé dès les premiers signes d’un léger ralentissement de l’économie américaine au premier trimestre. Si la désinflation se poursuit aux États-Unis et l’activité rebondit progressivement en zone Euro, nous n’anticipons pas de poursuite du rallye du dollar. Nous demeurons constructifs sur le yen, avec l’idée que la normalisation de la politique monétaire au Japon devrait continuer au regard de la bonne tenue de l’inflation domestique à ce stade.

Macroéconomie

LA DYNAMIQUE DE DÉSINFLATION NE RASSURE PAS SUFFISAMMENT

Directrice de la Recherche

Macroéconomique et Stratégie

OFI INVEST ASSET MANAGEMENT

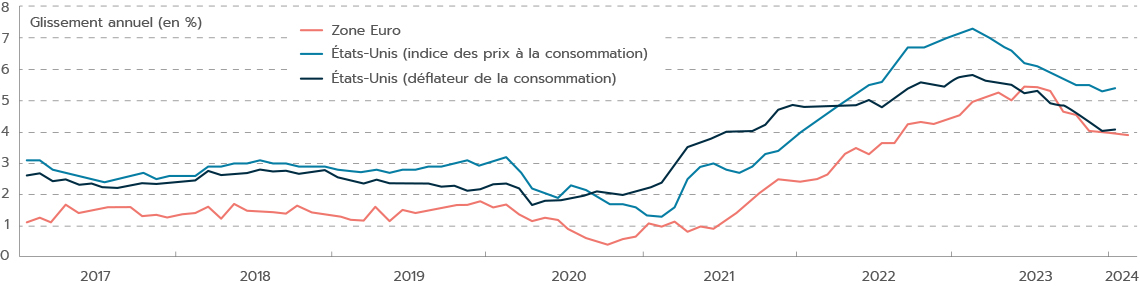

À la fin de l’année 2023, les marchés étaient enthousiasmés par la forte dynamique baissière de l’inflation et s’attendaient à une baisse des taux directeurs dès le mois de mars ou avril pour la Fed et la BCE. Toutefois, les derniers chiffres d’inflation ont tempéré cette dynamique positive et rappelé que la dernière ligne droite de la désinflation sera plus graduelle car elle touche les composantes les plus persistantes, notamment l’inflation des services. Les déclarations des gouverneurs des Banques Centrales ont progressivement confirmé la nécessité de faire preuve de prudence et de patience avant d’assouplir la politique monétaire. Au fil du temps, les marchés ont modéré leurs attentes et sont désormais plus en phase avec notre opinion selon laquelle la Fed et la BCE ne devraient commencer à baisser leurs taux directeurs qu’à partir de cet été. Fait marquant qui illustre l’inversion de tendance sur les marchés, à fin février le marché américain des options sur les contrats à terme SOFR(1) tablait sur une probabilité de 5 à 10 % de hausses des taux de la Fed cette année !

UN NOUVEAU REVIREMENT DES BANQUES CENTRALES EST-IL CRÉDIBLE ?

Tout d’abord, les enquêtes PMI auprès des entreprises indiquent que les délais de livraison des fournisseurs ont diminué en février, après avoir augmenté en janvier en raison des perturbations du transport maritime en mer Rouge. Cette amélioration s’est traduite par une détente des prix dans le secteur manufacturier. À cela s’ajoute la déflation chinoise qui aide à contenir le risque au niveau global. Les préoccupations restent dans le secteur des services, secteur à forte intensité de main-d’oeuvre, où la dynamique s’est globalement stabilisée en zone Euro et s’est légèrement renforcée aux États-Unis.

Plus en détail, l’inflation américaine recule de 3,4 % à 3,2 % sur un an en janvier, alors que le déflateur de la consommation (série de référence de la Fed) passe sous 2,5 %, à 2,4 % en janvier après 2,6 % en décembre. C’est l’inflation sous-jacente des deux indices (hors composantes volatiles) qui demeure plus élevée, respectivement à 3,9 % et 2,8 %. Les prix du logement peinent à ralentir, tandis que les prix des services de transport (notamment les réparations et assurances automobile) et de santé accélèrent. Il faudra attendre le mois prochain pour juger si cette accélération est due à des facteurs ponctuels saisonniers (attribuables aux hausses des prix plus fréquentes des entreprises en début d’année), ou s’il s’agit du début d’une tendance plus inquiétante pour la Fed, liée à la résilience de la croissance et du marché du travail. Le ralentissement de la consommation des ménages en janvier et le fait que les consommateurs se sont montrés moins optimistes quant aux conditions d’emploi laissent présager que le marché du travail devrait continuer à se détendre ainsi que les salaires, engendrant moins de tensions sur les prix à l’avenir. Si tel est le cas, les chiffres de début d’année feront du bruit, mais un bruit qui incitera dans tous les cas la Fed à la prudence et à la patience.

À la réunion de mars, la Fed discutera également de l’avenir du resserrement quantitatif en cours (« Quantitative Tightening », c’est-à-dire la baisse de la taille du bilan via le non-réinvestissement des titres qui arrivent à maturité). La Fed pourrait bientôt annoncer une phase de ralentissement du « Quantitative Tightening » vers le milieu de l’année. Il convient de noter que la normalisation du bilan a eu peu d’impact sur les marchés obligataires jusqu’à présent.

L’INFLATION DES SERVICES SOUS SURVEILLANCE

Dans la zone Euro, l’inflation globale a reculé à 2,6 %, tandis que l’inflation sous-jacente reste supérieure à 3,0 % (3,1 %) et que l’inflation des services est toujours très proche de 4,0 % (3,9 %). Ces données ne militent pas pour une baisse prématurée des taux directeurs, étant donné que la croissance des salaires européens s’élève encore à 4,5 % à la fin de 2023 et dépasse 5,0 % si l’on inclut les paiements exceptionnels (primes, heures supplémentaires...). De plus, de nombreuses négociations salariales auront lieu en février et mars ; la BCE pourrait donc attendre la confirmation du ralentissement des salaires avec les données du premier trimestre, qui ne seront pas disponibles avant mai, pour enclencher une première baisse des taux.

En résumé, il faut rester prudent sur l’inflation, mais à ce stade la désinflation ne semble pas menacée, en dehors des risques qui pourraient être liés à d’autres événements géopolitiques ou politiques comme l’élection présidentielle américaine.

TAUX D’INTÉRÊT

LA BAISSE DES TAUX PEUT ATTENDRE

Co-Directeur des gestions OPC

OFI INVEST ASSET MANAGEMENT

En février, le marché est venu se caler sur nos anticipations en termes d’évolution des taux directeurs.

À la fin du mois, les instruments dérivés « Futures Fed fund » indiquent qu’il y aura uniquement trois baisses de taux aux États-Unis cette année, avec une première baisse possiblement en juin. En Europe, le constat est identique. Si les baisses de taux peuvent attendre le mois de juin, le débat sur une baisse de la BCE avant la Réserve fédérale américaine a pris de l’ampleur. La BCE n’a jamais coupé ses taux avant la Fed par le passé, toutefois la croissance et l’inflation américaine affichent une solidité que l’Europe n’a pas. Les membres de la BCE ont essayé de minimiser ce scénario avec, par exemple, les propos de Robert Holzmann, membre du Conseil d’Administration de la BCE, qui a déclaré « Mon hypothèse est de dire que nous n’agirons pas avant juin, de toute façon, mais pas non plus avant la Fed ». Les données macroéconomiques des prochains mois donneront plus d’indications et, en particulier, il faudra suivre la croissance américaine et l’inflation salariale européenne. Avec ce changement d’anticipation, les taux longs ont poursuivi leur ascension avec un taux 10 ans allemand qui est passé de 2,16 % à 2,41 % sur le mois. Ce niveau justifie, selon nous, une légère surpondération qui pourra être renforcée si ce taux augmente encore dans les prochaines semaines.

CONTINUER À MISER SUR LE PORTAGE

Au-delà des obligations d’États, c’est l’ensemble de la classe d’actifs obligataire que nous privilégions, et chacune des classes d’actifs pour des raisons différentes ou complémentaires.

Le monétaire, avec un €ster toujours proche de 3,90 %, offre un rendement qui nous semble attractif avec peu de risques. Une situation qui devrait perdurer a minima jusqu’à la première baisse de taux de la BCE. De plus, si nous nous basons sur les anticipations actuelles, le rendement 2024 des fonds monétaires pourrait même être supérieur à celui de 2023 (3,28 % pour l’€ster capitalisé).

En ce qui concerne les obligations de meilleure qualité dites « Investment Grade », la classe d’actifs affiche une performance certes négative depuis le début de l’année de -0,75 % (indice Bloomberg Barclays Capital Euro Aggregate Corporate – coupons nets réinvestis) mais celle-ci est principalement dûe à la remontée des taux. En effet, les conditions sur le marché du crédit restent favorables avec des marges qui continuent de se resserrer, à l’image de l’indice Markit iTraxx Europe Crossover qui a touché les 300 points au cours du mois de février, un point bas depuis 2 ans qui reste toutefois proche de la moyenne historique de plus long terme. Il est encore loin des plus bas niveaux de 2020 (proche de 200). Nous estimons qu’à un horizon 6 à 12 mois ces obligations devraient offrir le « carry » ou portage, proche de 4 %, voire davantage avec des taux qui baisseraient.

Les obligations spéculatives à haut rendement (« High Yield »), plus risquées, continuent quant à elles de surperformer le reste de la classe d’actifs avec une performance positive de 1,39 % depuis le début de l’année pour l’indice Bloomberg Barclays Pan European High Yield en euro. La classe d’actifs profite d’une duration plus courte et du resserrement des spreads de crédit. Le portage est plus élevé que sur les obligations « Investment Grade » et la duration courte permet à la classe d’actifs d’être moins exposée aux phases de remontée de taux longs. Dans notre scénario central, un objectif de performance autour de 7 % à 12 mois semble réaliste en étant sélectifs sur les émissions. Notre préférence va toujours aux émetteurs notés « BB » plutôt que « B ». La gestion des taux directeurs par les Banques Centrales devrait permettre de limiter la hausse significative du coût de la dette des entreprises à moyen terme et nous conforte sur la solidité des émetteurs privés européens. Le risque d’écartement de spreads à court terme reste cependant à surveiller.

C’est le point bas touché par l’indice Markit iTraxx Europe Crossover le 23 février 2024 en séance.

| INDICES OBLIGATAIRES COUPONS RÉINVESTIS | FÉVRIER 2024 | YTD |

|---|---|---|

| JPM Emu | - 1,15 % | - 1,62 % |

| Bloomberg Barclays Euro Aggregate Corp | - 0,88 % | - 0,75 % |

| Bloomberg Barclays Pan European High Yield en euro | 0,37 % | 1,39 % |

ACTIONS

COMME UN AIR DE DÉJÀ VU…

Co-Directeur des gestions OPC

OFI INVEST ASSET MANAGEMENT

Les marchés actions démarrent 2024 en fanfare, et parviennent ainsi à s’affranchir d’une baisse dans la dynamique de désinflation et de taux d’intérêt plus élevés sur la période. Une partie du mouvement de retracement des taux longs de fin d’année 2023 est effacée, sans que cela ait affecté le moins du monde l’appétit pour la classe d’actifs actions. Les anticipations de baisse de taux s’amenuisent aux États-Unis, où l’on ne parle plus que de trois baisses dans un mouvement qui ne démarrerait au mieux qu’à la fin du deuxième trimestre. Plus étonnant encore, alors que depuis deux ans les hausses de taux avaient favorisé les secteurs et les titres les plus « value », ce sont les membres du club qualité/croissance qui performent cette fois-ci et propulsent les indices à la hausse.

LA TECHNOLOGIE MÈNE LA DANSE AUX ÉTATS-UNIS

Aux États-Unis, les Big Techs (Apple*, Amazon*, Alphabet*, Meta*, Microsoft* et Nvidia*) continuent à mener la danse. Du côté des résultats, ces quelques titres qui pèsent maintenant plus du quart de la capitalisation boursière américaine, continuent à voir leurs anticipations de croissance constamment revues en hausse.

Et les anticipations sur leurs perspectives semblent affolantes. Au cours des cinq prochains exercices, ce groupe de « happy few » devrait voir son chiffre d’affaires progresser de 13 % par an. Les résultats nets progresseraient quant à eux de 17 % en moyenne chaque année, et les cash flows libres de 22 %. Au titre du dernier trimestre 2023, ces sociétés ont produit près de 60 % de croissance de résultat sur un an. Cela signifie que les autres sociétés du S&P 500 ont, quant à elles, vu leurs résultats baisser de 2 % en moyenne sur la même période.

Ce n’est certes pas la première fois que le capitalisme américain produit des sociétés à très fort potentiel de croissance. Mais le fait que ces sociétés soient à la fois capables de financer des programmes de dépenses d’investissement pharaoniques dans l’Intelligence Artificielle ET de rémunérer l’actionnaire grâce aux excédents de trésorerie accumulés sous forme de dividendes et de rachats d’actions est assurément une nouveauté. Cela explique en partie la prime de valorisation de ces titres par rapport au reste du marché américain.

LES CHAMPIONS EUROPÉENS SE DÉMARQUENT

L’Europe aussi a ses champions et les performances des marchés de la zone Euro sont tout aussi mal réparties qu’aux États-Unis. Quelques valeurs de croissance suffisent à expliquer la hausse des indices depuis le début de l’année (ASML*, SAP*, Capgemini*, Adyen*, Ferrari*, Hermès*, LVMH*). Le manque de profondeur technologique des indices est donc compensé par un secteur du luxe qui retrouve certaines couleurs après des publications de bonne facture. Nous noterons par ailleurs que ces valeurs ont une forte propension à générer de l’activité en dehors de l’Europe, ce qui n’est sans doute pas un hasard au regard du marasme économique ambiant dans la zone. Quelques baisses de taux seraient par ailleurs bienvenues pour y relancer l’activité économique.

Au Japon, le Nikkei a enfin battu un nouveau record. Le dernier datait de… 1989. Il n’y a probablement pas d’autres marchés dans le monde qui aient connu une telle période de dépression. Il ne reste plus qu’à attendre que le Topix batte lui aussi son précédent plus haut pour que la « remontada » soit complète. Cette performance n’est pas usurpée. La croissance est au rendezvous et les entreprises japonaises affichent des performances financières extrêmement solides au titre de dernier trimestre.

Le marché chinois rebondit enfin, probablement à la faveur du passage à la nouvelle année et du rebond de certaines dépenses de consommation. Pour autant, les indices PMI continuent à pointer une activité manufacturière au ralenti. Un soutien plus marqué de la part du gouvernement central nous semble nécessaire pour permettre d’anticiper une poursuite de ce mouvement de hausse.

C’est le nombre d’années qu’il aura fallu attendre pour que le Nikkei retrouve ses plus hauts historiques.

| INDICES ACTIONS DIVIDENDES NETS RÉINVESTIS EN DEVISES LOCALES | FÉVRIER 2024 | YTD |

|---|---|---|

| CAC 40 | 3,54 % | 5,20 % |

| EuroStoxx | 3,27 % | 5,27 % |

| S&P 500 en dollars | 5,29 % | 7,03 % |

| MSCI AC World en dollars | 4,29 % | 4,90 % |

* Les sociétés citées ne le sont qu’à titre d’information. Il ne s’agit ni d’une offre de vente, ni d’une sollicitation d’achat de titres.

ÉMERGENTS

L’INTÉRÊT DE LA DIVERSIFICATION EN ACTIONS ASIATIQUES

Directeur Général

SYNCICAP ASSET MANAGEMENT

La vigueur des marchés actions des pays développés est impressionnante, mais logique : les entreprises ont bien résisté au ralentissement économique observé ces derniers mois. Il nous semble néanmoins essentiel actuellement de diversifier son portefeuille actions vers l’Asie à horizon 6/12 mois.

Les 18 derniers mois ont montré une bonne résilience des économies développées, et particulièrement des États-Unis et de son secteur technologique. Les entreprises n’ont pas trop subi la phase de durcissement monétaire intense et elles ont publié des bons résultats dans l’ensemble. Les prochains mois pourraient cependant s’avérer plus compliqués. Bien qu’en légère reprise en Europe, la croissance mondiale reste assez faible et la « dérivée seconde » des indicateurs économiques publiés ces dernières semaines commence à s’infléchir aux États-Unis. Parallèlement, le rythme de détente des taux directeurs devrait être plus modéré qu’escompté initialement compte tenu des derniers indicateurs d’inflation qui semblent montrer une certaine persistance… Les marchés actions des pays développés conservent jusqu’à présent des trajectoires positives, forts de l’élan puissant de ces derniers mois. Cette tendance favorable pourrait durer, mais des signes d’essoufflement pourraient se manifester plus tard dans l’année. Nous connaissons les marchés : ils montrent une certaine insensibilité aux changements presque imperceptibles de conjoncture et restent ancrés sur « la logique d’hier », jusqu’à une prise de conscience soudaine. Le temps est peutêtre venu d’anticiper et de commencer à diversifier ses investissements en actions et arbitrer en faveur des marchés asiatiques. Lesquels ?

DIVERSIFIER LES ALLOCATIONS EN ACTIONS VERS L’ASIE

La Chine ? Oui, aux cours actuels le risque paraît assez limité. Il y a des chances raisonnables d’assister à un rebond significatif, qui semble par ailleurs souhaité par le gouvernement. Le pays est confronté à de multiples difficultés, structurelles et conjoncturelles, bien connues désormais, qui pèsent sur la confiance générale des entrepreneurs et des ménages. Les statistiques de consommation lors des fêtes de la nouvelle année lunaire chinoise l’illustrent bien : en volume, le nombre de voyages, de sorties au restaurant… a largement dépassé les niveaux de 2019, année pré-Covid. Mais en valeur, le tableau est moins favorable et montre encore une certaine retenue des consommateurs qui gardent un taux d’épargne élevé pour faire face aux difficultés de l’immobilier, au chômage… Les cours boursiers sont donc déprimés et faiblement valorisés : PER 2024 de près de 10 pour l’indice MSCI China avec des croissances de bénéfices attendues entre 10 et 15 %. Le gouvernement semble avoir pris conscience des difficultés de la population. Les objectifs idéologiques de long terme de prospérité commune et de sécurité pourraient être ainsi mis en « mode pause ». Sur le plan économique, des mesures de soutien pourraient être annoncées à la suite de la très importante réunion plénière du Parti communiste chinois qui se tient actuellement. De même, la séquence des « 2 sessions », qui réunira à Pékin début mars près de 3 000 délégués du Parti, pourrait être suivie d’annonces. Une augmentation du déficit budgétaire et des programmes directs d’achat d’immobilier (sorte de « Quantitative Easing » immobilier) sont évoquées. Par ailleurs, sur le plan boursier, des mesures concrètes techniques pour soutenir les cours ont déjà été prises : achat par des entreprises d’État, mise en place de fonds de soutien…

Le reste de l’Asie ? Oui, mais pas uniquement dans une optique de rebond. C’est un investissement beaucoup plus attractif à long terme et qui paraît assez bien protégé face à un ralentissement dans les pays développés. Le reste de l’Asie est en effet composé de pays très sensibles au cycle international et chinois : Corée et Taïwan en premier lieu. La croissance est soutenue dans de nombreux pays par une dynamique interne de consommation et d’investissement, stimulée récemment par les flux directs internationaux visant à la création de capacités industrielles évitant la Chine : l’Inde, l’Indonésie, le Vietnam... Les valorisations d’ensemble paraissent assez raisonnables au regard du potentiel de croissance à long terme : PER 2024 de près de 15 avec des croissances de bénéfices attendues à 15 % cette année.

C’est la performance depuis le début du mois de février de l’indice MSCI China All Shares. L’indice a ainsi pratiquement effacé sa perte du mois de janvier. L’évolution de cet indice se caractérise régulièrement par des phases de fort rebond.

Achevée de rédiger le 06/03/2024

Breakeven inflation : représente la différence de rendement entre une obligation classique (taux nominal) et son équivalente indexée sur l’inflation (taux réel).

Crédit « Investment Grade »/ « High Yield » : les obligations « Investment Grade » qualifient des obligations émises par les emprunteurs les mieux notés par les agences de notation. Selon le classement de Standard & Poor’s ou Fitch, leurs notes vont de AAA à BBB-. Les obligations spéculatives « High Yield » (haut rendement) ont une note de crédit (de BB+ à D selon Standard & Poor’s et Fitch) plus faible que les obligations « Investment Grade » en raison de la santé financière plus fragile de leurs émetteurs selon les analyses des agences de notation. Elles sont donc considérées comme plus risquées par les agences de notation et offrent en contrepartie des rendements plus élevés.

Duration : durée de vie moyenne pondérée d’une obligation ou d’un portefeuille d’obligations exprimée en années.

Inflation : perte du pouvoir d’achat de la monnaie qui se traduit par une augmentation générale et durable des prix.

Inflation sous-jacente : inflation hors énergie et alimentation.

PER : Price Earning Ratio. Indicateur d’analyse boursière : ratio de cours divisé par le bénéfice.

PMI : les Indices des Directeurs d’Achat (PMI) sont élaborés par Standard & Poor’s à partir d’enquêtes réalisées auprès des directeurs d’achat des entreprises de l’industrie et des services. Un PMI supérieur (inférieur) à 50 signifie que les directeurs d’achat anticipent une expansion (contraction) de l’activité économique. Le PMI composite est un indice PMI représentant à la fois le secteur manufacturier et celui des services.

Portage : consiste à conserver des titres obligataires en portefeuille pour profiter de leur rendement, éventuellement jusqu’à leur échéance.

Quantitative Easing : rachats massifs de titres de dettes par une Banque Centrale.

Spread : écart de taux. Le spread de crédit est la différence de taux d’intérêt d’une obligation d’entreprise avec celui d’une obligation de référence de même durée, considérée comme la moins risquée (l’emprunt d’État de référence). Le spread souverain est la différence de taux d’intérêt d’une obligation souveraine avec celui d’une obligation de référence de même durée, considérée comme la moins risquée (l’emprunt d’État de référence allemand).

Volatilité : correspond au calcul des amplitudes des variations du cours d’un actif financier. Plus la volatilité est élevée, plus l’investissement sera considéré comme risqué.

Cette communication publicitaire contient des éléments d’information et des données chiffrées qu’Ofi Invest Asset Management considère comme fondés ou exacts au jour de leur établissement. Pour ceux de ces éléments qui proviennent de sources d’information publiques, leur exactitude ne saurait être garantie. Les analyses présentées reposent sur des hypothèses et des anticipations d’Ofi Invest Asset Management, faites au moment de la rédaction du document qui peuvent être totalement ou partiellement non réalisées sur les marchés. Elles ne constituent pas un engagement de rentabilité et sont susceptibles d’être modifiées. Cette communication publicitaire ne donne aucune assurance de l’adéquation des produits ou services présentés et gérés par Ofi Invest Asset Management à la situation financière, au profil de risque, à l’expérience ou aux objectifs de l’investisseur et ne constitue pas une recommandation, un conseil ou une offre d’acheter les produits financiers mentionnés. Ofi Invest Asset Management décline toute responsabilité quant à d’éventuels dommages ou pertes résultant de l’utilisation en tout ou partie des éléments y figurant. Avant d’investir dans un OPC, il est fortement conseillé à tout investisseur, de procéder, sans se fonder exclusivement sur les informations fournies dans cette communication publicitaire, à l’analyse de sa situation personnelle ainsi qu’à l’analyse des avantages et des risques afin de déterminer le montant qu’il est raisonnable d’investir. Photos : Shutterstock.com/Ofi Invest. FA24/0084/06032025.