La lettre de l’allocation d’actifs

De vous à nous.

Pour aller plus loin sur l’allocation d’actifs.

Le point de vue de nos experts.

L'Édito

Directeur commercial réseaux

OFI INVEST ASSET MANAGEMENT

On dit que les marchés financiers grandissent dans le pessimisme et meurent dans l’euphorie.

Le moins que l’on puisse dire, c’est que nous sommes loin de l’euphorie en ce moment. Instabilité géopolitique, inflation persistante, hésitations des banquiers centraux… ajoutons à cela les BRICS qui militent pour un redécoupage de la carte économique mondiale, ce qui bouleverse les équilibres qui étaient jadis en place…

Dans ce contexte, il est légitime d’entendre régulièrement « il est urgent d’attendre » dans la bouche des investisseurs. Pourquoi pas ? Après tout attendre ne signifie pas ne rien faire. L’attente peut se faire de diverses manières : attendre un point d’entrée sur les actions, attendre sur des supports obligataires qui offrent à nouveau des perspectives de rendement par exemple.

Je vous propose d’explorer à travers cette lettre quelques pistes qui pourraient rendre cette attente constructive.

Le point Eco

NOTRE SCÉNARIO CENTRAL

Les dernières communications des deux principales banques centrales sont maintenant claires. Si elles restent vigilantes sur le combat contre l’inflation, elles ne devraient plus remonter leurs taux courts à l’horizon visible et devraient maintenant attendre que l’inflation converge vers leur cible. Dans cette attente, la résilience surprise de la croissance américaine continue de questionner les marchés de taux comme en témoigne le point haut du taux 10 ans américain avant son reflux dans le sillage du discours rassurant du président de la Réserve fédérale américaine, Jerome Powell, sur la poursuite du resserrement monétaire.

Dans le contexte d’une croissance américaine qui devrait ralentir dans les mois qui viennent et d’une croissance européenne autour de 0 %, les taux courts devraient rester stables pendant les trois prochains trimestres avant de repartir à la baisse sur la dernière partie de 2024. Les taux longs continuent de nous paraître attractifs, a minima pour le portage1 autour de leurs niveaux actuels, proches de nos cibles.

En outre, dans un contexte géopolitique incertain, ils peuvent constituer une protection en cas d’accélération des conflits actuels.

AVERTISSEMENT

Nos vues sur les classes d’actifs fournissent un cadre de discussion large et prospectif qui sert de guide aux discussions entre les équipes d’investissement d’Ofi Invest Asset Management. L’horizon d’investissement de ces vues est à court terme et peut évoluer à tout moment. Ce cadre ne constitue donc pas une indication pour construire une allocation d’actifs de long terme.

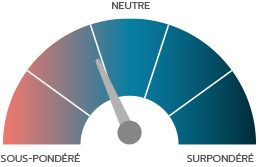

ACTIONS

Les niveaux atteints à la baisse sur les grands indices pourront constituer des premiers points d’entrée une fois les incertitudes actuelles partiellement levées.

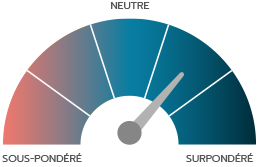

OBLIGATIONS SOUVERAINES

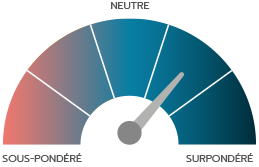

OBLIGATIONS D’ENTREPRISES

La sélectivité sera fondamentale dans ce contexte.

(2) Les obligations spéculatives à haut rendement (« High Yield ») ont une note de crédit (de BB+ à D selon Standard & Poor’s et Fitch) plus faible que les obligations « Investment Grade » (notées de AAA à BBB- selon Standard & Poor’s et Fitch) en raison de la santé financière plus fragile de leurs émetteurs selon les analyses des agences de notation. Elles sont donc considérées comme plus risquées par les agences de notation et offrent en contrepartie des rendements plus élevés.

Achevé de rédiger le 7 novembre 2023

Stratégie d’allocation d’actifs

« ON NE RATTRAPE JAMAIS UN COUTEAU QUI TOMBE »

Directeur commercial adjoint réseaux

OFI INVEST ASSET MANAGEMENT

Une fois n’est pas coutume, je vous emmène ce mois-ci en cuisine. Non pas pour partager mes recettes réconfortantes pour l’automne, mais pour rappeler quelques gestes utiles en matière de sécurité.

On estime qu’environ 25 % des accidents domestiques surviennent en cuisine, et parmi eux la coupure est celui qui arrive le plus souvent.

La raison ? Vous la connaissez. C’est ce besoin incontrôlable de vouloir rattraper le couteau qui est en train de tomber. Vous connaissez également la suite, dans une très grande majorité des cas, on se coupe !

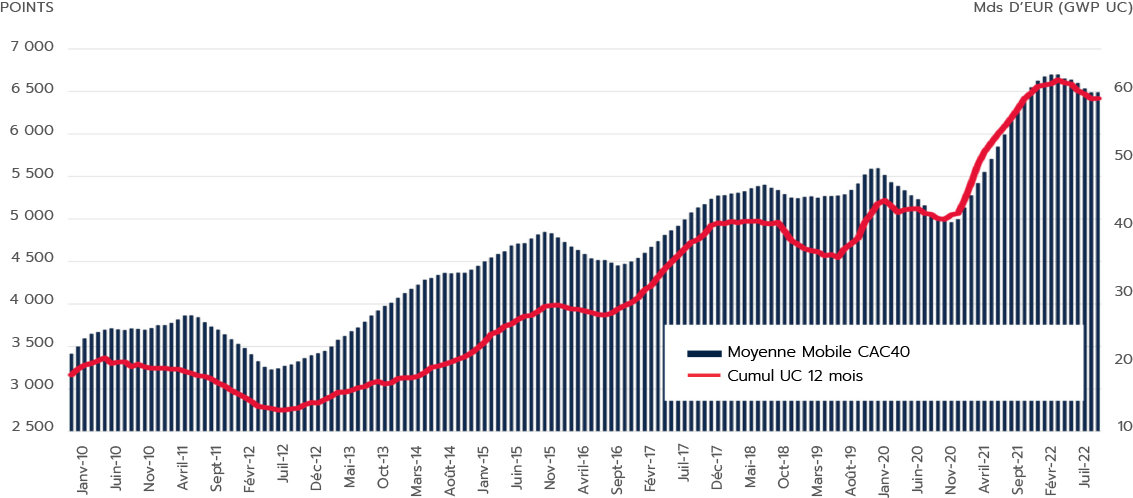

En matière d’épargne, c’est malheureusement la même chose. La première réaction d’un épargnant face à une baisse de son investissement est de TOUT vendre. Cela se vérifie d’ailleurs lorsque vous comparez l’évolution du marché actions français et la collecte brute en unités de compte (cf. graphique). Les deux courbes évoluent parfaitement dans le même sens, alors qu’elles devraient être complètement décorrélées d’après les hypothèses économiques traditionnellement admises selon lesquelles l’investisseur rationnel devrait investir lors des phases baissières.

Cela signifie que la plupart des épargnants réalisent régulièrement leurs pertes en vendant leurs positions et voient par la suite les marchés rebondir sans être investis, perdant ainsi l’opportunité d’en récupérer au moins une partie.

Bien sûr, personne ne peut prédire avec précision le meilleur moment pour acheter et vendre, d’où le risque d’être systématiquement à la traîne par rapport au marché.

Ce qui m’amène à vous parler des rebonds, qui peuvent être parfois aussi imprévisibles et puissants que les phases de baisses. Lors de la crise du Covid-19, il avait fallu moins de six mois aux actions américaines du S&P 500 pour retrouver leurs niveaux d’avant crise.

Vous allez me dire qu’à la différence du sol de la cuisine, le plancher des marchés financiers est invisible et on ne sait jamais à l’avance jusqu’où le couteau risque de tomber.

C’est la raison pour laquelle, tant qu’il n’existera pas une théorie de la gravitation d’Isaac Newton appliquée aux marchés financiers, le meilleur moyen de bénéficier des hausses de marché sur le long terme sera de tenir ses positions durant les périodes de baisses de marché aussi.

GWP - Gross Written Premium (ensemble des primes brutes sur la durée de vie d’un contrat).

Les performances passées ne constituent pas une garantie des performances futures.

ÉCLAIRAGE

Lutte contre la perte de biodiversité : défis et leviers d’action pour les investisseurs

10/11/2023

Le Fonds du Trimestre

Achevé de rédiger le 10/11/2023

Avant tout investissement dans les fonds présentés dans la communication publicitaire, il est fortement conseillé à tout investisseur, de procéder, sans se fonder exclusivement sur les informations fournies dans cette communication publicitaire, à l’analyse de sa situation personnelle ainsi qu’à l’analyse des avantages et des risques afin de déterminer le montant qu’il est raisonnable d’investir.

Les fonds présentés dans cette communication publicitaire peuvent ne pas être enregistrés dans toutes les juridictions. Les fonds peuvent faire l’objet de restrictions à l’égard de certaines personnes ou dans certains pays en vertu des réglementations nationales applicables à ces personnes ou dans ces pays.

Cette communication publicitaire ne donne aucune assurance de l’adéquation des produits ou services présentés à la situation ou aux objectifs de l’investisseur et ne constitue pas une recommandation, un conseil ou une offre d’acheter les produits financiers mentionnés. Ofi Invest Asset Management décline toute responsabilité quant à d’éventuels dommages ou pertes résultant de l’utilisation en tout ou partie des éléments y figurant.

Cette communication publicitaire contient des éléments d’information et des données chiffrées qu’Ofi Invest Asset Management considère comme fondés ou exacts au jour de leur établissement. Pour ceux de ces éléments qui proviennent de sources d’information publiques, leur exactitude ne saurait être garantie.

Les analyses présentées reposent sur des hypothèses et des anticipations d’Ofi Invest Asset Management, faites au moment de la rédaction du document qui peuvent être totalement ou partiellement non réalisées sur les marchés. Elles ne constituent pas un engagement de rentabilité et sont susceptibles d’être modifiées.

La valeur d’un investissement sur les marchés peut fluctuer à la hausse comme à la baisse, et peut varier en raison des variations des taux de change. En fonction de la situation économique et des risques de marché, aucune garantie n’est donnée sur le fait que les produits ou services présentés puissent atteindre leurs objectifs d’investissement. Les performances passées ne préjugent pas des performances futures.

Le Document d’Information Clé (DIC) et le prospectus sont proposés aux souscripteurs préalablement à la souscription et remis à la souscription ; ces éléments, ainsi que les derniers états financiers disponibles, sont à la disposition du public sur simple demande, auprès d’Ofi Invest Asset Management.

© Freepik – Shutterstock. FA23/0206/06062024