Le grand retour du portage obligataire

Thomas TRONEL, CFA

Spécialiste produits multi-actifs

OFI INVEST ASSET MANAGEMENT

Au cours des derniers mois, l’environnement obligataire a fortement évolué, redonnant de l’intérêt à la classe d’actifs. En effet, les taux de rendement sur les différents segments sont redevenus attractifs, et de nombreuses stratégies remettent en avant l’intérêt du portage obligataire. Mais comment doit-on interpréter cette notion de « Portage » ?

Ce concept financier, qui a resurgi dans la presse spécialisée au cours des derniers trimestres, fait référence au fait d’acheter des obligations et de les conserver afin de profiter du rendement embarqué sur ces titres. Autrement dit, on peut définir le portage comme l’argent qu’un investisseur gagne en détenant une obligation sur le long terme, déduction faite des coûts de financement.

2023, l’année qui marque le retour du portage obligataire

Pendant de longues années, nous nous sommes habitués à évoluer dans un environnement de taux bas, voire négatif pour certains segments obligataires. Il est important de rappeler que, fin 2021, le rendement à maturité d’une obligation d’entreprise de bonne qualité était proche de 0,5 %(1). Ainsi, le concept de portage obligataire était progressivement devenu une chimère, un lointain souvenir que les jeunes de moins de vingt ans ne pouvaient pas connaître.

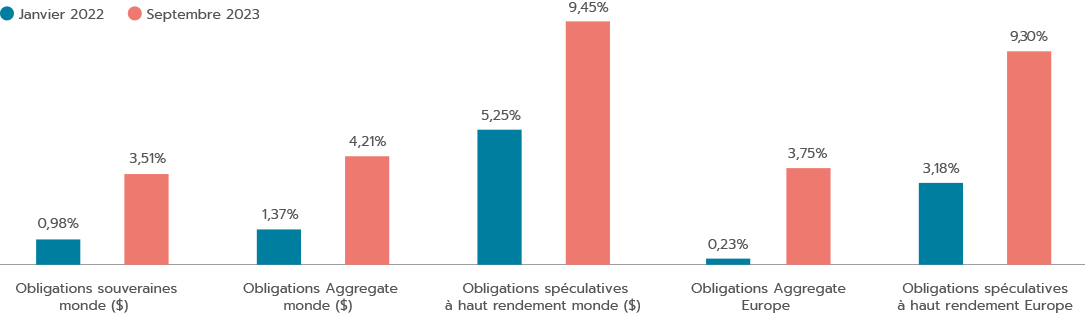

Cependant, la hausse soudaine des taux d’intérêts entamée dès 2022 a ravivé l’intérêt pour le portage. Comme le montre le graphique ci-contre, les niveaux de rendements observés sur les différents segments obligataires ont augmenté de manière significative. À titre d’exemple, le segment des obligations spéculatives à haut rendement(2) présente un rendement de plus de 8 % en moyenne sur la classe d’actifs. Pour une maturité et un risque similaire, il présentait un rendement légèrement supérieur à 3 % en janvier 2022.

Aujourd’hui, le portage semble être redevenu le principal moteur de la performance des obligations. En effet, et si l’on parvient à maîtriser le risque de défaut de l’émetteur sélectionné, ces niveaux de rendement permettent de faire face à différents scénarii de marché, offrant ainsi une certaine défense aux investisseurs en cas de dégradation de la situation économique (stress financier, récession macroéconomique, etc.).

ILLUSTRATION DU PORTAGE

sur une obligation spéculative à haut rendement « BB » européenne avec un rendement de 6,50 % et avec une sensibilité* de 3

Scénario de stabilité des taux

Dans ce cas, le portage de l’obligation génère une performance de 6,50 % sur 1 an.

Scénario de baisse des taux de 1 %

Le portage génère une performance de 6,50 % et le prix de l’obligation augmente de 3 %. La performance globale s’élève à 9,50 %.

Scénario de hausse des taux de 1 %

Le portage génère une performance de 6,50 % mais le prix de l’obligation diminue de 3 %. La performance globale s’élève à 3,50 %.

Exemple indicatif et arrondi volontairement pour simplifier la compréhension de l’exemple. Source Bloomberg, indice ICE Bofa BB Euro HY arrêté à fin septembre.

* La sensibilité d’un actif permet de connaître la variation de la valeur d’un actif, à la hausse ou à la baisse, en cas de variation de taux d’intérêt du marché.

ÉVOLUTION DU TAUX DU « PORTAGE » sur différents segments obligataires

Source Bloomberg, arrêté au 30/09/2023. Performances total return et brutes de frais.

Les performances passées ne présagent pas des performances futures.

Les performances passées ne présagent pas des performances futures.

Achevé de rédiger le 10 novembre 2023.

RÉFÉRENCES

(1) Source Bloomberg, Bloomberg Euro Agg corporates index

(2) On oppose les obligations spéculatives à haut rendement (« High Yield ») aux obligations de qualité (« Investment Grade »). Les obligations spéculatives à haut rendement sont des obligations d’entreprises émises par des sociétés ayant reçu d’une agence de notation une note de crédit inférieure ou égale à BB+. Elles sont considérées comme ayant un risque de crédit supérieur aux obligations « Investment Grade ».

Information importante

Cette communication publicitaire est établie par Ofi Invest Asset Management, société de gestion de portefeuille (APE 6630Z) de droit français agréée par l’Autorité des Marchés Financiers (AMF) sous l’agrément n° GP 92-12 – FR 51384940342, Société Anonyme à Conseil d’Administration au capital de 71 957 490 euros, dont le siège social est situé au 22, rue Vernier 75017 Paris, immatriculée au Registre du Commerce et des Sociétés de Paris sous le numéro 384 940 342.

Avant tout investissement dans les fonds présentés dans la communication publicitaire, il est fortement conseillé à tout investisseur, de procéder, sans se fonder exclusivement sur les informations fournies dans cette communication publicitaire, à l’analyse de sa situation personnelle ainsi qu’à l’analyse des avantages et des risques afin de déterminer le montant qu’il est raisonnable d’investir.

Les fonds présentés dans cette communication publicitaire peuvent ne pas être enregistrés dans toutes les juridictions. Les fonds peuvent faire l’objet de restrictions à l’égard de certaines personnes ou dans certains pays en vertu des réglementations nationales applicables à ces personnes ou dans ces pays.

Cette communication publicitaire ne donne aucune assurance de l’adéquation des produits ou services présentés à la situation ou aux objectifs de l’investisseur et ne constitue pas une recommandation, un conseil ou une offre d’acheter les produits financiers mentionnés. Ofi Invest Asset Management décline toute responsabilité quant à d’éventuels dommages ou pertes résultant de l’utilisation en tout ou partie des éléments y figurant.

Cette communication publicitaire contient des éléments d’information et des données chiffrées qu’Ofi Invest Asset Management considère comme fondés ou exacts au jour de leur établissement. Pour ceux de ces éléments qui proviennent de sources d’information publiques, leur exactitude ne saurait être garantie.

Les analyses présentées reposent sur des hypothèses et des anticipations d’Ofi Invest Asset Management, faites au moment de la rédaction du document qui peuvent être totalement ou partiellement non réalisées sur les marchés. Elles ne constituent pas un engagement de rentabilité et sont susceptibles d’être modifiées.

La valeur d’un investissement sur les marchés peut fluctuer à la hausse comme à la baisse, et peut varier en raison des variations des taux de change. En fonction de la situation économique et des risques de marché, aucune garantie n’est donnée sur le fait que les produits ou services présentés puissent atteindre leurs objectifs d’investissement. Les performances passées ne préjugent pas des performances futures.

Le Document d’Information Clé (DIC) et le prospectus sont proposés aux souscripteurs préalablement à la souscription et remis à la souscription ; ces éléments, ainsi que les derniers états financiers disponibles, sont à la disposition du public sur simple demande, auprès d’Ofi Invest Asset Management.

© Freepik – Shutterstock. FA23/0206/06062024

Nos expertises et stratégies associées

Autres actualités susceptibles de vous intéresser