PERSPECTIVES

MARCHÉS ET ALLOCATION

L’analyse mensuelle de nos experts

Notre scénario central

Directeur Général Délégué,

Directeur des gestions

OFI INVEST

Les dernières communications des deux principales Banques Centrales sont maintenant claires. Si elles restent vigilantes sur le combat contre l’inflation, elles ne vont plus remonter leurs taux courts à l’horizon visible et vont maintenant attendre que l’inflation converge vers leur cible. Dans cette attente, la résilience surprise de la croissance américaine continue de questionner les marchés de taux comme en témoigne le point haut du taux 10 ans américain avant son reflux dans le sillage du discours rassurant du président de la Réserve fédérale américaine, Jerome Powell, sur la poursuite du resserrement monétaire. Dans le contexte d’une croissance américaine qui devrait ralentir dans les mois qui viennent et d’une croissance européenne autour de 0 %, les taux courts devraient rester stables pendant les trois prochains trimestres avant de repartir à la baisse sur la dernière partie de 2024. Les taux longs continuent de nous paraître attractifs, a minima pour le portage autour de leurs niveaux actuels, proches de nos cibles.

En outre, dans un contexte géopolitique incertain, ils constituent une bonne protection en cas d’accélération des conflits actuels.

Nous sommes toujours confiants sur les actifs crédit dont le portage et la composante taux nous paraissent attractifs, mais nous privilégions la partie la mieux notée du segment spéculatif à Haut Rendement en prévision du ralentissement économique à venir et des besoins de refinancement. La sélectivité sera fondamentale dans ce contexte.

Les marchés actions sont restés volatils face aux trois risques principaux qui peuvent les heurter : le niveau des taux d’intérêt, le contexte géopolitique et la révision prévisible à la baisse des bénéfices sur 2024. Si le premier point semble dorénavant présenter une moindre menace, la révision des perspectives et des bénéfices des entreprises à venir pourraient encore peser sur les cours. En outre, au-delà du drame humain, les risques d’embrasement dans le conflit au Moyen-Orient militent pour la prudence. Néanmoins, les niveaux atteints à la baisse sur les grands indices pourront constituer des premiers points d’entrée une fois les incertitudes actuelles partiellement levées.

NOS VUES AU 07/11/2023

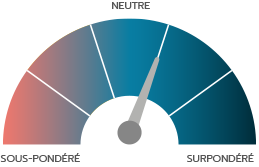

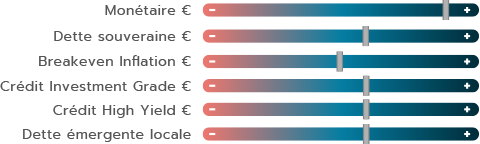

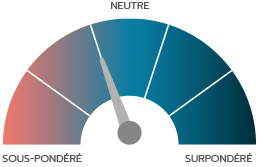

Avec des données d’inflation qui continuent graduellement de baisser et des signes de ralentissement à venir de l’économie, les Banques Centrales se mettent en mode pause. Le resserrement monétaire n’est toutefois pas terminé car des taux longs élevés constituent une autre forme de resserrement. La baisse du bilan des Banques Centrales en est une autre. Avec un T-Note à 4,93 % en fin de mois et un bund à 2,80 %, nous restons positifs sur le marché obligataire. Compte-tenu des incertitudes, notre préférence va aux actifs monétaires que nous renforçons encore à la vue des nouveaux risques géopolitiques et du rapport rendement/risque que nous estimons favorable. Nous réitérons notre positionnement positif sur les taux souverains au-dessus des 2,60 % sur le Bund allemand. Dans ce contexte, nous ramenons les dettes souveraines, le crédit « Investment Grade » et le spéculatif à Haut Rendement au même niveau de surpondération tout en conservant une préférence pour le segment le mieux noté de la catégorie spéculative à Haut Rendement et notamment pour les émetteurs notés BB.

Le contexte global s’est encore complexifié en octobre avec la dégradation de la situation au Proche-Orient. Les risques s’accumulent, mais les marchés financiers semblent s’en accommoder. Il faut dire que la première économie mondiale continue à défier la gravité, comme l’atteste la révision haussière de la croissance américaine au troisième trimestre. Pour autant, les publications trimestrielles de résultats sont sans relief. Et les commentaires pour les prochains trimestres deviennent à la marge plus prudents, signalant une baisse de la visibilité sur les perspectives d’activité. Certains risques, notamment sur les marges futures, ne nous paraissent pas suffisamment intégrés dans les consensus. Cela reste, selon nous, le talon d’Achille des marchés actions pour les prochains mois.

Depuis juillet, le dollar avait profité de la surperformance de l’économie américaine contre l’euro. Cette tendance haussière s’est stabilisée en octobre, pour s’inverser début novembre sur des statistiques moins bonnes que prévu aux États-Unis. Nous pensons qu’il n’y a pas de véritable catalyseur à court terme sur cette parité. La Banque du Japon a de nouveau allégé son contrôle de la courbe des taux, mais cela n’a pas suffi à faire apprécier sa devise. Il faut remonter en 2008 pour retrouver un yen si faible face à l’euro, au-delà de 160. Nous restons constrictif sur le yen sur un horizon de moyen terme, avec l’idée que la normalisation de la politique monétaire au Japon devrait continuer.

Macroéconomie

LES MYSTÈRES DE L’OUEST

Responsable de la Recherche

Macroéconomique et Stratégie

OFI INVEST ASSET MANAGEMENT

La vigueur de la croissance américaine cette année ne cesse d’étonner. Au troisième trimestre, le PIB a progressé de 4,9 % en rythme annualisé. Même en retirant la contribution des stocks, le rythme de croissance serait supérieur à 3,5 %, donc en augmentation par rapport au premier semestre 2023 et nettement au-delà de la croissance américaine de long terme. Il nous semble utile de résumer l’ensemble des facteurs qui, selon nous, peuvent expliquer l’étonnante performance de l’économie américaine en 2023 et qui ont retardé la matérialisation des effets du durcissement monétaire.

- 1 - La politique Bidenomics. Premièrement, les aides lors du Covid ont permis aux ménages de s’appuyer sur un excès d’épargne inédit pour consommer (un excès d’épargne qui, après les dernières révisions de la comptabilité nationale américaine, reste très significatif). Deuxièmement, les plans adoptés en août 2022 pour soutenir la transition énergétique (Inflation Reduction Act, IRA) et les semi-conducteurs (CHIPS Act) ont stimulé de façon inédite les investissements privés et les dépenses en recherche et développement, comme le montre une étude récente du Trésor Americain(1).

- 2 - Un moindre besoin pour les entreprises américaines de se refinancer en 2023 : elles avaient à disposition beaucoup de trésorerie et elles ont pu profiter de plusieurs années de taux bas (voire zéro en 2020 et 2021) pour se refinancer et rallonger la maturité de leur dette.

- 3 - Une politique monétaire qui est restée accommodante sur une bonne partie de 2022, étant donné le niveau de départ exceptionnellement bas des taux d’intérêt directeurs(2).

VERS UN RALENTISEMENT AMÉRICAIN COURANT 2024

Pour toutes ces raisons, il est raisonnable d’anticiper qu’une partie des effets du resserrement monétaire est encore dans les tuyaux(3) et qu’ils devraient conduire à un ralentissement de l’activité économique courant 2024, même si ces mêmes facteurs peuvent encore amortir l’impact en termes d’activité. Ceci, indépendamment des risques ponctuels qui pourraient peser sur la fin de l’année, comme un éventuel « shutdown » (fermeture, totale ou partielle, de l’administration fédérale américaine à cause d’un désaccord du Congrès sur le budget).

À l’inverse des États-Unis, le PIB s’est contracté de 0,1 % au troisième trimestre en zone Euro. Les tout premiers indicateurs à disposition pour le trimestre en cours signalent pour le moment une activité au mieux en stagnation. D’ailleurs, l’impact négatif du resserrement monétaire continuera à freiner la croissance dans les trimestres à venir, alors que seul le recul de l’inflation devrait aider à redresser le pouvoir d’achat des ménages et maintenir la demande.

Le bilan des risques est globalement baissier, et le risque géopolitique d’une escalade de la guerre au Moyen-Orient pourrait inscrire la zone Euro dans un environnement stagflationniste durable. En effet, la transmission principale d’une extension du conflit passerait par deux canaux principaux : d’une part, les matières premières, l’Europe étant plus exposée au Moyen-Orient d’un point de vue énergétique que les États-Unis, via le gaz ; d’autre part, celui de la confiance car les tensions géopolitiques augmentent les facteurs d’incertitude qui diminuent la confiance des acteurs économiques et favorisent l’attentisme des ménages et des entreprises.

LA ZONE EURO MISE SUR LA BAISSE DE L’INFLATION

Mais il y a aussi des bonnes nouvelles en zone Euro ! L’inflation totale a ralenti à 2,9 % en octobre (après 4,3 % en septembre), grâce notamment à l’effet de base favorable de l’énergie. D’ailleurs, la forte hétérogénéité des mesures d’urgence mises en place en 2022 dans les pays européens pour contenir la hausse des prix de l’énergie, tout comme leur retrait, provoque toujours une forte dispersion sur l’inflation totale européenne, à tel point que les Pays-Bas et la Belgique ont même temporairement une inflation négative. Au-delà de ces particularités, la dynamique de l’inflation sous-jacente (hors énergie et alimentation) confirme sa diminution mois après mois, à 4,2 % après 4,5 % en septembre, et la plupart des indicateurs avancés indiquent que cette tendance baissière devrait se poursuivre dans les prochains mois.

Aux États-Unis, la tendance des prochains mois est moins nette, car l’indice sousjacent ralentit à 4,1 %, de 4,3 % et masque une réaccélération des prix des services à surveiller. L’inflation totale est stable en septembre à 3,7 % mais devrait augmenter, temporairement, d’ici la fin de l’année.

Des deux côtés de l’Atlantique, les données confirment que le retour de l’inflation vers la cible sera progressif, justifiant le maintien des taux directeurs nominaux et réels à leur niveau actuel. Dans un tel environnement, il nous semble peu probable que les Banques Centrales puissent envisager d’assouplir leur politique monétaire avant la seconde moitié de 2024, au moins.

(2) En déflatant les taux directeurs par les anticipations d’inflation à 1 an des ménages de l’université du Michigan, nous pouvons constater que les taux courts réels ne sont devenus positifs qu’à la toute fin de 2022.

(3) La littérature estime que l’effet maximum du resserrement monétaire sur l’économie réelle se fait sentir en moyenne entre 12 et 24 mois, même si l’estimation varie beaucoup entres les études. Or, tous les points mentionnés peuvent avoir rallongé ce délai moyen estimé.

TAUX D’INTÉRÊT

AMERICA IS LOOKING GREAT AGAIN

Co-Directeur des gestions OPC

OFI INVEST ASSET MANAGEMENT

La vigueur de l’économie américaine a continué de surprendre en octobre. Le taux 10 ans américain a encore augmenté marquant ainsi un sixième mois consécutif de hausse. Le T-Note a même tutoyé les 5,00 % pour clôturer le mois à 4,93 %. Ce niveau n’a pas tenu très longtemps puisque les taux ont rebaissé de près de 40 points de base en trois petites séances début novembre, à la suite de la réunion de la Réserve fédérale américaine. Une Fed en mode pause à la suite du discours de Jerome Powell indiquant que les taux directeurs devraient rester stables pendant plusieurs mois. Le marché maintient ainsi ses anticipations de baisses de taux modérées pour 2024 aux États-Unis mais également en Europe et adhère de plus en plus fermement à la rhétorique des taux élevés pour longtemps (« high for long »).

EST-CE QUE LE NOUVEAU PIC DE TAUX POURRA ÊTRE DÉPASSÉ ?

En 2022, le pic des taux américains avait été touché en octobre, un niveau proche de 4,25 % pour le taux 10 ans qui ressemblait à un point haut que les marchés n’allaient pas revisiter. Or, il y a un an, l’inflation américaine était encore proche de... 8 % et les taux directeurs « seulement » à 3 %. En 2023, bis repetita, presque jour pour jour, le 10 ans américain a touché à ce qui ressemble être le pic de l’année.

Nous ne pouvons évidemment pas écarter un scénario où ce pic serait dépassé mais cela nous semble difficile pour trois raisons. Premièrement, l’inflation américaine est aujourd’hui à 3,7 % et devrait repasser sous la barre des 3,0 % en 2024. Deuxièmement, la Réserve fédérale américaine a monté ses taux directeurs à 5,25 %/5,50 % et devrait donc les maintenir sur ces niveaux pendant plusieurs mois. Enfin et surtout, le fort momentum macroéconomique aux États-Unis devrait ralentir à court ou moyen terme compte tenu du resserrement des conditions monétaires d’une part et des risques géopolitiques d’autre part. En effet, la situation au Proche Orient ajoute une très forte incertitude que les marchés de taux semblent vouloir globalement ignorer pour l’instant. Dans ce contexte, nous préférons garder un biais long sensibilité et rester surpondéré sur les taux souverains. En ce qui concerne le taux 10 ans Allemand qui était encore à 2,80 % en fin de mois, ce contexte renforce notre opinion de maintenir ce biais long au-dessus de la zone des 2,50 %/2,60 %.

FAUT-IL TOUJOURS PRIVILÉGIER LE MARCHÉ DU CRÉDIT EUROPÉEN ?

Le contexte de taux élevés, notamment sur les taux réels, doit entraîner un retour des risques spécifiques pour les États et pour les entreprises. Celui-ci commence à se faire sentir sur les marchés actions et, dans une moindre mesure, sur les marchés obligataires. Comme nous le disions le mois dernier, le renchérissement du crédit s’effectuera en douceur et ne devrait pas se faire sentir avant plusieurs trimestres. Si ceci vaut toujours pour l’ensemble de la classe d’actifs obligataires, certaines entreprises commencent à sentir les effets du resserrement monétaire avant les autres, d’où l’importance de la sélectivité dans les choix d’investissements.

OUI POUR LE PORTAGE MAIS ATTENTION AUX RISQUES SPÉCIFIQUES

Nous restons donc positifs sur le crédit « Investment Grade » et le Haut Rendement (« High Yield ») en privilégiant les émetteurs les plus solides. Ainsi, au sein du Haut Rendement par exemple, notre préférence ira aux émetteurs de notation BB. Avec cette sélectivité, les fonds Haut Rendement pourraient tirer leur épingle du jeu. Néanmoins, à un horizon de 6 mois environ, les risques macroéconomiques et les niveaux de valorisation nous amènent à repositionner au même niveau les obligations souveraines, le crédit « Investment Grade » et le crédit Haut rendement. En cas d’écartement de « spreads », même faible, les mouvements de taux devraient soutenir les actifs à duration longue.

À court terme, le monétaire nous semble être la classe d’actifs la plus intéressante d’un point de vue de l’équilibre rendement/risque, avec des taux proches de 4 %.

C’est le niveau du taux 10 ans américain atteint en séance le 23 octobre 2023.

| INDICES OBLIGATAIRES COUPONS RÉINVESTIS | OCTOBRE 2023 | YTD |

|---|---|---|

| JPM Emu | 0,39 % | 0,36 % |

| Bloomberg Barclays Euro Aggregate Corp | 0,40 % | 2,94 % |

| Bloomberg Barclays Pan European High Yield en euro | - 0,30 % | 6,44 % |

Les performances passées ne préjugent pas des performances futures.

ACTIONS

LA NERVOSITÉ DES INVESTISSEURS NE SE DÉMENT PAS DEPUIS L’ÉTÉ

Co-Directeur des gestions OPC

OFI INVEST ASSET MANAGEMENT

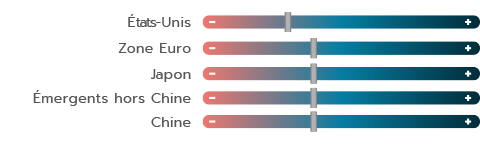

La dégradation du contexte géopolitique ne suffit pas à justifier le comportement erratique des marchés financiers depuis la fin de l’été. Les marchés actions reculent sur pratiquement toutes les zones, le MSCI World s’affichant en baisse de plus de 7 % ces deux derniers mois. Seul le Japon tire, relativement aux autres marchés, son épingle du jeu grâce à une politique monétaire qui demeure ultra accommodante.

PAS DE HAUSSE DES PRIMES DE RISQUE AVEC LES TENSIONS GÉOPOLITIQUES

La donne a de nouveau changé en octobre. Le risque géopolitique s’est encore invité dans les débats, et de la pire manière qui soit. Les affrontements entre Israël et le Hamas font planer un risque d’embrasement du Proche-Orient, avec des répercussions possibles sur les approvisionnements et les prix du pétrole. Nous aurions pu nous attendre à une remontée significative des primes de risque, concomitantes à une volonté de « flight to safety » (fuite vers la sécurité). Il n’en a rien été. Les niveaux de valorisation des marchés actions, notamment américains, par rapport aux taux réels, restent au plus haut. Et les taux longs, contre toutes attentes, n’ont pas servi de refuge aux investisseurs dans un premier temps. Ils ont même continué à monter, le 10 ans US passant la barre des 5 % pendant quelques heures.

LA CONSOMMATION DES MÉNAGES AMÉRICAINS TIENT BON

Il faut avouer que l’économie américaine semble totalement imperturbable aux évolutions de contexte. Le PIB du troisième trimestre a même enregistré une hausse substantielle (+ 4,9 % !), soutenue par une consommation des ménages qui reste vigoureuse, surtout dans la partie services. Mais il semblerait que le restockage des entreprises ait également joué un rôle non négligeable dans cette révison haussière. Ce phénomène a d’ailleurs été corroboré par les publications financières de plusieurs sociétés industrielles américaines (Caterpillar*, AGCO*…) témoignant d’une demande finale peut-être moins dynamique qu’escompté. Par ailleurs, les publications au titre du troisième trimestre révèlent bien moins de surprises positives que ne le suggérerait la révision haussière des agrégats économiques. La croissance en volume reste en territoire négatif, les effets prix faisant l’intégralité de la croissance organique du trimestre.

MAIS LES CHEFS D’ENTREPRISES SONT PLUS PRUDENTS

Les commentaires des chefs d’entreprise apparaissent également un peu plus mesurés. Les références à une demande finale plus faible se multiplient, toutes comme celles faisant état d’une frange de la population américaine contrainte d’arbitrer ses choix de consommation face à des prix toujours plus élevés, et des stocks d’épargne en partie consommés. En conséquence, le consensus des résultats pour 2024 nous paraît toujours aussi improbable. Il sous-entend une poursuite des progressions des marges des entreprises de plus d’un point au cours de l’exercice prochain, ce qui, dans le contexte actuel, nous paraît hors d’atteinte.

L’EUROPE TOUJOURS EN BERNE

En Europe, la situation économique continue de se dégrader, et certains pays, dont l’Allemagne, fleurtent déjà avec la récession. Les publications de résultats trimestriels vont également bon train, et n’occasionnent pas à ce stade de révisions baissières des consensus, signe que le ralentissement à l’oeuvre semble bien intégré par les consensus d’analystes. Toutefois, les réactions boursières témoignent du peu d’engouement des investisseurs. Les bonnes surprises sont à peine saluées en bourse, un phénomène que l’on rencontre également outre-Atlantique. En revanche, les déceptions sont très largement sanctionnées, et occasionnent souvent des reculs brutaux, parfois largement supérieurs à 10 %. L’appétit pour le risque reste donc toujours aussi faible, compte tenu d’une économie qui peine à rebondir, et d’un contexte géopolitique dégradé. Dans un tel contexte, la rémunération des liquidités à 4 % est un sérieux concurrent à l’investissement en actions.

C’est la sanction boursière appliquée au titre Wordline* le mercredi 25 octobre après son avertissement sur résultats. C’est un record de baisse pour une valeur du CAC 40 depuis la création de l’indice.

| INDICES ACTIONS DIVIDENDES NETS RÉINVESTIS EN DEVISES LOCALES | OCTOBRE 2023 | YTD |

|---|---|---|

| CAC 40 | - 3,50 % | 8,70 % |

| EuroStoxx | - 3,34 % | 6,32 % |

| S&P 500 en dollars | - 2,13 % | 10,25 % |

| MSCI AC World en dollars | - 3,01 % | 6,75 % |

Les performances passées ne préjugent pas des performances futures.

Les performances passées ne préjugent pas des performances futures.

ÉMERGENTS

ASIA EX-CHINA : PERTINENCE D’UNE STRATÉGIE « CHINA + 1 »

Directeur Général

SYNCICAP ASSET MANAGEMENT

Comment considérer les investissements en actions asiatiques dans un contexte où le pays le plus puissant de la zone, la Chine, est très controversé et semble se décorréler du reste du monde ?

L’Asie regroupe près des 2/3 de l’humanité et représente près de 50 % du PIB mondial. Pourtant, le poids boursier de ce continent est encore loin d’être à la hauteur de cette dynamique démographique et économique.

L’essor de la Chine depuis près de trois décennies est spectaculaire. Ce pays est devenu si important qu’il « écrase » les autres en termes économique et boursier. Mais le durcissement des relations internationales et l’évolution politique interne à la Chine poussent le pays à se recentrer sur lui-même. La dynamique du marché chinois répond donc de plus en plus à sa propre logique interne. Une stratégie actions chinoise « pure » constitue donc une brique à part entière dans la construction d’un portefeuille d’actions internationales. Enfin, pour des raisons politiques, certains investisseurs pourraient souhaiter éviter la Chine, ce qui justifie de la dissocier du reste de l’Asie.

Il convient ainsi désormais de raisonner en « deux dimensions » pour les stratégies d’investissements en actions asiatiques : Chine et hors Chine. C’est la stratégie China +1.

LES INVESTISSEMENTS SE DEPLACENT VERS LE RESTE DE L’ASIE

Dans le contexte de guerre froide entre les États-Unis et la Chine, nous assistons depuis quelques mois à des flux d’investissements internationaux vers le reste de l’Asie.

La crise Covid a montré que les pays occidentaux étaient devenus trop dépendants des usines chinoises. Un processus de diversification se met en place. Plusieurs pays d’Asie sont bien placés pour recevoir ces investissements, pour des raisons politiques (l’Inde, plus grande démocratie mondiale) et aussi de compétitivité en termes de coûts de main d’oeuvre : Vietnam, Indonésie… La Chine, pour sa part, se tourne vers d’autres marchés, en liaison avec la « Belt and Road Initiative » (La nouvelle route de la soie), programme qui vient de fêter ses 10 ans à Pékin en octobre et qui fait suite au sommet des « BRICS ». Ceci marque un engagement plus grand de la Chine vis-à-vis de ces partenaires devenus stratégiques, auxquels nous pourrions ajouter l’Arabie saoudite. Les domaines de coopération potentiels sont très nombreux, notamment dans le secteur de l’énergie. La Chine a encore besoin de pétrole à court terme, mais elle peut l’échanger contre ses expertises reconnues dans le domaine des énergies renouvelables, solaires, d’hydrogène vert qui seront nécessaires à tous dans le cadre de l’après-pétrole.

L’indice représentatif des actions « EM Asia ex-China » est d’une taille significative et représente une classe d’actifs qui est loin d’être marginale.

Il comprend près de 425 valeurs et sa capitalisation boursière totalise environ 3 160 Mds$ (contre près de 2 230 Mds$ pour l’indice CAC 40). Il s’agit par ailleurs de la quatrième pondération de l’indice des actions internationales « All Countries » (voir tableau). Géographiquement, il regroupe les principaux pays d’Asie (hormis la Chine) qui, pour certains d’entre eux, se situent à des stades de développement moins avancés, ce qui offre davantage de potentiel de croissance. Les principales pondérations sont l’Inde (32,4 %), Taiwan (30,0 %), la Corée (25,0 %). Il est par ailleurs intéressant sectoriellement avec une représentation de près de 38 % des industries de pointe de « l’information technology ». Le reste de l’indice est assez bien diversifié avec près de 20 % de financières, 8 % de valeurs industrielles et de l’ordre de 7 % pour des valeurs de consommation, et également 7 % pour le secteur des matériaux.

À LA RECHERCHE DE PAYS PLUS CONSENSUELS EN ASIE

En synthèse, les actions chinoises et asiatiques ex-China constituent des stratégies complémentaires.

La chine est aujourd’hui un pur « value play », délaissée par les investisseurs internationaux du fait d’une gouvernance plus compliquée et du dégonflement de la bulle immobilière. De ce fait, le PER à 12 mois de l’indice MSCI China est désormais inférieur à 10.

Le reste de l’Asie est plus « consensuel » et il s’agit d’une histoire « GARP », c’est-à-dire de « croissance à prix raisonnable » qui se paye naturellement plus cher (PER à 12 mois de 12,5), mais qui bénéficie de flux entrants et qui est complémentaire car à la fois corrélée à l’activité économie chinoise et internationale.

C’est le poids des actions EM asiatiques ex-China, soit la 4ème pondération de l’indice des actions internationales « All Countries ».

| États-Unis | 63,0 % |

| EMU | 8,0 % |

| Japon | 5,5 % |

| EM Asia ex-China | 5,0 % |

| UK | 3,7 % |

| Chine | 3,1 % |

| Canada | 2,8 % |

| Australie | 1,7 % |

| Amérique latine | 1,0 % |

Syncicap AM est une société de gestion détenue par le groupe Ofi Invest (66 %) et Degroof Petercam Asset Management (34 %), agréée le 4 octobre 2021 par la Securities and Futures Commission de Hong Kong. Cette société, spécialisée dans les pays émergents, permet d’établir une présence en Asie, depuis Hong Kong.

Achevée de rédiger le 07/11/2023

Crédit « Investment Grade »/« High Yield » : les obligations « Investment Grade » qualifient des obligations émises par les emprunteurs les mieux notés par les agences de notation. Selon le classement de Standard & Poor’s ou Fitch, leurs notes vont de AAA à BBB-. Les obligations spéculatives « High Yield » (haut rendement) ont une note de crédit (de BB+ à D selon Standard & Poor’s et Fitch) plus faible que les obligations « Investment Grade » en raison de la santé financière plus fragile de leurs émetteurs selon les analyses des agences de notation. Elles sont donc considérées comme plus risquées par les agences de notation et offrent en contrepartie des rendements plus élevés.

Duration : durée de vie moyenne pondérée d’une obligation ou d’un portefeuille d’obligations exprimée en années.

Inflation : perte du pouvoir d’achat de la monnaie qui se traduit par une augmentation générale et durable des prix.

Inflation sous-jacente : inflation hors énergie et alimentation.

PER : Price Earning Ratio. Indicateur d’analyse boursière : ratio de cours divisé par le bénéfice.

Portage consiste à conserver des titres obligataires en portefeuille pour profiter de leur rendement, éventuellement jusqu’à leur échéance.

Spread : écart de taux. Le spread de crédit est la différence de taux d’intérêt d’une obligation d’entreprise avec celui d’une obligation de référence de même durée, considérée comme la moins risquée (l’emprunt d’État de référence). Le spread souverain est la différence de taux d’intérêt d’une obligation souveraine avec celui d’une obligation de référence de même durée, considérée comme la moins risquée (l’emprunt d’État de référence allemand).

Volatilité : correspond au calcul des amplitudes des variations du cours d’un actif financier. Plus la volatilité est élevée, plus l’investissement sera considéré comme risqué.

Cette communication publicitaire contient des éléments d’information et des données chiffrées qu’Ofi Invest Asset Management considère comme fondés ou exacts au jour de leur établissement. Pour ceux de ces éléments qui proviennent de sources d’information publiques, leur exactitude ne saurait être garantie. Les analyses présentées reposent sur des hypothèses et des anticipations d’Ofi Invest Asset Management, faites au moment de la rédaction du document qui peuvent être totalement ou partiellement non réalisées sur les marchés. Elles ne constituent pas un engagement de rentabilité et sont susceptibles d’être modifiées. Cette communication publicitaire ne donne aucune assurance de l’adéquation des produits ou services présentés et gérés par Ofi Invest Asset Management à la situation financière, au profil de risque, à l’expérience ou aux objectifs de l’investisseur et ne constitue pas une recommandation, un conseil ou une offre d’acheter les produits financiers mentionnés. Ofi Invest Asset Management décline toute responsabilité quant à d’éventuels dommages ou pertes résultant de l’utilisation en tout ou partie des éléments y figurant. Avant d’investir dans un OPC, il est fortement conseillé à tout investisseur, de procéder, sans se fonder exclusivement sur les informations fournies dans cette communication publicitaire, à l’analyse de sa situation personnelle ainsi qu’à l’analyse des avantages et des risques afin de déterminer le montant qu’il est raisonnable d’investir. Photos : Shutterstock.com/Ofi Invest. FA23/0208/07052024.