PERSPECTIVES

MARCHÉS ET ALLOCATION

L’analyse mensuelle de nos experts

Notre scénario central

Directeur Général Délégué,

Directeur des gestions

OFI INVEST

Les grands banquiers centraux de la planète, lors de la réunion annuelle à Jackson Hole, ont confirmé que le combat contre l’inflation n’était pas terminé. Néanmoins, deux facteurs ont nettement changé. En premier lieu le degré d’urgence : les taux sont maintenant en territoire restrictif et l’inflation coeur s’est stabilisée en Europe et a commencé à refluer aux États-Unis. En second lieu, les Banques Centrales deviennent plus que jamais dépendantes des données d’inflation (en Europe en particulier) mais aussi des données d’emploi et de salaires, aux États-Unis où la décroissance de l’inflation ne pourra être pérenne qu’avec la diminution des pressions salariales. Le scénario d’un ralentissement ordonné gagne du terrain et nous devrions donc voir la pression sur les parties longues des courbes de taux s’estomper d’ici la fin de l’année. Dans ce contexte, la BCE et la Fed ne devraient plus relever leurs taux directeurs qu’une fois au maximum, avant de les maintenir durant une période de plusieurs trimestres, en surveillant le reflux de l’inflation. Les courbes anticipant dorénavant ce scénario, nous maintenons nos objectifs de taux longs à respectivement 2,50 %, 3,00 % et 3,75 % en Allemagne, France et États- Unis sur la maturité 10 ans dans les mois qui viennent.

Ce scénario conforte notre vue positive sur les actifs crédit, en particulier le segment le mieux noté du marché spéculatif à haut rendement, où le portage devrait continuer de rémunérer le risque pris. De surcroît, les mécanismes de compensation entre taux d’intérêt et marges de crédit sont toujours à l’oeuvre assurant une moindre volatilité de la classe d’actifs dans les périodes de stress.

Les mauvaises nouvelles en provenance de Chine et les incertitudes sur le comportement des Banques Centrales face à l’inflation ont fait modestement refluer les indices actions au mois d’août. Cela traduit les interrogations des marchés quant aux impacts de la lutte contre l’inflation, tant sur les taux d’intérêt que sur la croissance. Le ralentissement attendu des différentes économies face à de moindres inquiétudes sur les taux d’intérêt devrait créer des épisodes de volatilité qui permettront de se repositionner sur les marchés actions dans les mois qui viennent, nous conduisant à conserver notre approche de légère prudence tactique sur les actifs risqués.

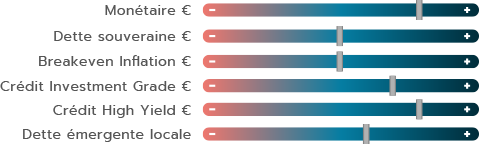

NOS VUES AU 05/09/2023

La thèse d’un plateau long pour les taux directeurs se met en place. Les Banques Centrales américaine et européenne s’apprêtent à faire une pause dans leur cycle de resserrement monétaire tout en restant vigilantes sur les niveaux des prix. Une pause donc à venir, à une hausse près, qui pourrait durer de nombreux mois. Cette perspective de pause longue ancre les anticipations de taux sur des niveaux attractifs et profite à l’obligataire. Nous maintenons donc notre vue positive sur la classe d’actifs. Sur les taux à 10 ans allemand et américain, les perspectives à la hausse comme à la baisse nous semblent limitées. Il nous apparaît donc intéressant de détenir des obligations pour le portage. Nous maintenons une préférence dans ce contexte pour le monétaire d’une part et pour le crédit spéculatif à haut rendement d’autre part. Le crédit « Investment Grade » reste également selon nous intéressant, en particulier sur des maturités entre 2 et 3 ans. Enfin, les dettes émergentes offrent toujours de l’intérêt avec des Banques Centrales nationales le plus souvent en phase d’assouplissement monétaire.

Les marchés actions continuent globalement à afficher une forte résilience. Ils restent alimentés par des perspectives de ralentissement en douceur de l’économie américaine. Les hypothèses de récession ont quasiment intégralement disparu des perspectives des prévisionnistes pour 2023. Pourtant, il nous semble compliqué d’imaginer que les politiques monétaires plus restrictives menées de part et d’autre de l’Atlantique n’auront à terme aucun impact sur l’activité économique. En conséquence, nous demeurons prudents quant aux perspectives de marges et de croissance de résultats au second semestre 2023, ainsi qu’en 2024. Le principal carburant de revalorisation des actions pourrait donc faire défaut au cours des prochains trimestres.

En dépit de l’évolution du contrôle de la courbe des taux décidée par la Banque du Japon, qui a élargi la flexibilité sur sa tolérance pour le taux 10 ans, le yen s’est déprécié. Nous gardons une exposition à la devise nippone qui est justifiée par l’écart à la valeur fondamentale et par le fait qu’un ajustement supplémentaire de la politique monétaire pourrait se faire dans les trimestres à venir. L’euro pourrait continuer à fluctuer sur une fourchette autour de 1,10 face au dollar, étant donné nos anticipations sur la Fed et la BCE, nous maintenons une exposition neutre.

Macroéconomie

UN ÉTÉ À PLUSIEURS VITESSES

Responsable de la Recherche

Macroéconomique et Stratégie

OFI INVEST ASSET MANAGEMENT

Si la croissance mondiale cette année sera probablement meilleure qu’attendu, tout en restant légèrement inférieure à 3 %, les véritables surprises se cachent dans la répartition géographique de cette croissance. Les États-Unis ne cessent de surprendre par la résilience de leur activité économique et parviennent à compenser la déception chinoise ainsi que la stagnation de l’économie européenne.

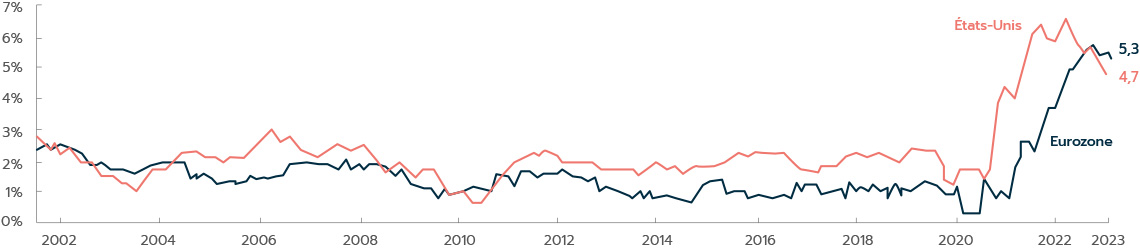

En ce qui concerne les prix, le reflux de l’inflation a été conforme aux prévisions initiales, grâce en premier lieu aux effets de base favorables de l’énergie et en second lieu à la modération de l’inflation des biens à la suite de la normalisation des chaînes d’approvisionnement. Pour le reste de l’année, l’inflation alimentaire devrait encore refluer, ainsi que les autres composantes moins volatiles, mais à une vitesse moindre. À cet égard, l’inflation sous-jacente devrait rester supérieure à l’inflation totale pour le reste de l’année, à la fois aux États- Unis et dans la zone Euro.

LES ÉTATS-UNIS NE CESSENT DE SURPRENDRE PAR LEUR RÉSILIENCE

L’ensemble des données américaines constitue de bonnes nouvelles pour ceux qui partagent le scénario de la Réserve fédérale américaine (Fed), c’est-à-dire un scénario inédit où la désinflation se produit sans récession. Le marché du travail se détend sans peine, puisque le déséquilibre entre l’offre et la demande de main-d’oeuvre se résorbe progressivement : nous sommes passés d’un pic de 2,0 à 1,5 offre d’emploi par chômeur.

Le taux de chômage américain a légèrement augmenté en août (passant de 3,5 % à 3,8 %) en raison de l’augmentation du taux de participation, mais il reste historiquement bas.

Les données rassurent la Réserve fédérale et son Président, Jerome Powell, qui a tenu un discours équilibré lors du forum de Jackson Hole fin août en mettant sur le même plan les risques « d’en faire trop ou pas assez », laissant penser que les taux d’intérêt resteront à 5,5 % lors des prochaines réunions.

Nous restons prudents quant à la suite, tant du point de vue des investissements des entreprises (impactés par le resserrement monétaire et les problèmes des banques régionales non résolus) que de la consommation, puisque la vigueur actuelle des dépenses des ménages (le taux d’épargne descend à nouveau sous les 4 %) est peu soutenable dans un contexte où l’emploi devrait continuer à ralentir.

LA ZONE EURO ÉCHAPPE ENCORE À LA RÉCESSION

Si la récession est officiellement évitée en zone Euro, la croissance de 0,3 % au deuxième trimestre nous semble peu durable, dopée par des facteurs ponctuels tels que la croissance irlandaise ou encore les exportations exceptionnellement élevées en France, dues à la livraison d’un gros paquebot de croisière. Les données disponibles pour le trimestre en cours confortent notre point de vue, car elles continuent à indiquer une activité atone et en phase de ralentissement. La récession manufacturière s’approfondit progressivement, entraînant à la baisse les services. De plus, la dispersion de la croissance entre les pays s’amplifie, avec l’Espagne et la France qui surperforment l’Allemagne et l’Italie, davantage pénalisées par les séquelles de la crise énergétique et plus récemment par la faiblesse chinoise. La dernière enquête trimestrielle de la Banque Centrale Européenne (BCE) auprès des établissements bancaires illustre une baisse de la demande de crédits des acteurs économiques (particulièrement spectaculaire pour les entreprises) et un durcissement des critères d’octroi de crédits. Or, les effets du resserrement monétaire seront inégaux et, parmi les secteurs qui souffrent davantage, nous retrouvons l’immobilier. La réévaluation du coût de financement de l’immobilier devrait s’étaler encore sur plusieurs trimestres, entraînant une nouvelle dépréciation des prix, même si nous estimons que les risques de ventes forcées seront limités.

Qu’en est-il pour la BCE ? La fin des hausses des taux directeurs semble être proche même en Europe, mais la possibilité de relever une dernière fois les taux sera discutée lors de la réunion de septembre. En effet, les signes de modération de l’inflation sous-jacente et des services sont plus mitigés qu’aux États-Unis (cf. graphique) et le rattrapage des salaires est encore en cours. Il s’agirait pour nous d’une dernière hausse, qui maintiendrait les taux officiels de la BCE sur un plateau élevé pendant un certain temps, à l’instar de la Fed, tout en restant attentif à l’inflation comme priorité.

TAUX D’INTÉRÊT

L’OBLIGATAIRE A TOUJOURS LE VENT EN POUPE

Co-Directeur des gestions OPC

OFI INVEST ASSET MANAGEMENT

Les principaux indices obligataires européens ont finalement terminé le mois d’août dans le vert malgré un léger retour de la volatilité sur les taux. Le mouvement notable sur la période est venu d’outre-Atlantique et d’une accélération à la hausse du taux 10 ans américain qui a touché 4,34 % le 21 août avant de revenir vers 4,10 % en fin de mois. Un point haut donc qui, contre les attentes, a dépassé le pic de 2022 et qui n’avait pas été atteint depuis 2007. Ce mouvement a principalement été entraîné par des révisions à la hausse de la croissance américaine dans un contexte de moindre liquidité propre à la période estivale.

LA NORMALISATION DE LA POLITIQUE MONÉTAIRE EST LARGEMENT ENCLENCHÉE

Côté Banques Centrales, après les hausses de taux de 25 points de base fin juillet de la Fed et de la BCE, les anticipations de marché ont relativement peu évolué. Si une pause est possible lors des réunions de septembre, les options restent ouvertes. Plus concrètement, il apparaît qu’à une hausse près, les taux terminaux semblent maintenant atteints. Les anticipations de baisses diminuent sur 2024 confirmant notre scénario d’un plateau long pour les taux directeurs.

Les premiers chiffres d’inflation en août pointent vers une stabilisation à 5,3 % en Europe. Cependant la tendance à la désinflation, freinée par la résilience des services, devraient se poursuivre dans les prochains mois.

Les révisions positives sur l’économie américaine ne cachent pas la dégradation d’une dynamique macroéconomique dans les grandes économies et particulièrement en Europe et en Chine. Le Président de la Fed, Jerome Powell, a bien rappelé, lors de son discours à Jackson Hole, que nous n’avions pas encore vu tous les effets du resserrement monétaire sur l’économie réelle. Enfin, si la normalisation de la politique monétaire est largement enclenchée, la normalisation des politiques budgétaires sera un sujet d’attention au cours des prochains mois. La visibilité sur la fin d’année nous semble donc réduite et nous incite à garder un biais long duration au-dessus de la zone de 2,40 % sur le taux 10 ans allemand.

LE MONÉTAIRE ET LE CRÉDIT EN VEDETTE

Le scénario central d’atterrissage en douceur de l’économie devrait être favorable aux actifs obligataires en Europe. Si la probabilité d’un scénario positif dit « Goldilocks » a augmenté au cours de l’été avec plus d’ampleur sur les marchés américains, les publications à venir des indicateurs avancés de la croissance seront particulièrement importants à suivre et notamment ceux du secteur des services. En cas de révision à la baisse, un sentiment de marché plus prudent ne devrait toutefois pas entraîner un écartement significatif des spreads, que ce soit sur les marchés de dettes souveraines ou sur les marchés du crédit. Si notre préférence va au monétaire, qui défie toute concurrence en termes de rapport rendement/risque avec des taux proches de 4 %, les obligations du secteur privé ne sont pas en reste et notamment le crédit spéculatif à haut rendement euro dont le rendement s’établit aujourd’hui autour de 8 %. Au niveau des fondamentaux, les publications des entreprises restent bonnes et les prévisions rassurantes. D’autre part, les taux de défaut ne devraient pas remonter significativement dans les prochains mois. Sur cette classe d’actifs, les spreads actuels correspondent à des niveaux de taux de défaut qui s’élèvent à 8,0 % contre 3,8 % anticipé par les agences. Si nous restons attentifs au secteur immobilier, notamment dans les pays nordiques, nous estimons que les risques devraient rester maîtrisés à court et moyen terme. La santé du secteur bancaire est plutôt rassurante de ce point de vue. Le rendement moyen de la catégorie spéculative à haut rendement nous semble donc particulièrement intéressant pour le portage et peut permettre d’être protégé contre des remontées de taux ou de spreads éventuelles. Il faudrait ainsi un écartement de 260 points de base sur la classe d’actifs pour effacer ce rendement sur un an. Or, un tel mouvement nous semble peu envisageable à ce jour.

C’est le niveau de rendement des indices Crédit High Yield euro (indice Bloomberg Barclays High-Yield Euro à fin août 2023)

| INDICES OBLIGATAIRES COUPONS RÉINVESTIS | AOÛT 2023 | YTD |

|---|---|---|

| JPM Emu | 0,29% | 2,60% |

| Bloomberg Barclays Euro Aggregate Corp | 0,16% | 3,42% |

| Bloomberg Barclays Pan European High Yield en euro | 0,32% | 6,45% |

Les performances passées ne préjugent pas des performances futures.

ACTIONS

RÉSILIENCE MAIS PRUDENCE

Co-Directeur des gestions OPC

OFI INVEST ASSET MANAGEMENT

Les marchés actions n’auront in fine affiché qu’une consolidation de façade en août. Bien que le début du mois ait été un peu plus tourmenté sur fond d’accélération des craintes inflationnistes, notamment aux États-Unis et en Europe, les récents rapports sur l’emploi et l’inflation outre atlantique ont tempéré les craintes des investisseurs. Le scénario « goldilocks », caractérisé par une politique monétaire plus restrictive, des prix finaux plus sages, et une absence de récession économique, ne serait-il pas en train de se réaliser ? Les marchés d’actions semblent en tout cas disposés à accorder le bénéfice du doute à la lumière des dernières publications économiques. La seule ombre au tableau réside en Chine où l’absence d’accélération pénalise une fois de plus la bourse de Shanghai.

L’ATTERRISSAGE EN DOUCEUR DES ÉTATS-UNIS SE CONFIRME

Ce mois-ci encore, le point d’attention des investisseurs est resté focalisé sur les statistiques économiques américaines. Et le moins que l’on puisse dire, c’est qu’ils n’ont pas été déçus ! Le mois à peine entamé, le rapport ADP sur les créations d’emplois faisait état de deux fois plus d’emplois créés qu’attendu par le consensus, propulsant les taux d’intérêt à 10 ans américains au-delà de 4,3 %, et faisant plier le Nasdaq et ses valeurs à forts multiples de valorisation.

Les publications des indices des prix à la consommation aux États-Unis en milieu de mois ont permis aux marchés de reprendre leur souffle. D’une part, les composantes continuent à montrer une modération de la hausse des prix. De plus, cet atterrissage en douceur de l’inflation se produit dans un contexte particulier. Certes, la Fed a bien commencé à appuyer sur les freins de l’économie depuis 18 mois en enclenchant un cercle de renchérissement du crédit, mais le gouvernement fédéral américain continue quant à lui à appuyer (fort) sur l’accélérateur en affichant un déficit budgétaire de 8,5 % ; du jamais vu en période d’expansion économique ! Réussir un atterrissage en douceur dans ces conditions est donc une prouesse que la Fed semble en passe de réussir.

IL FAUT SURVEILLER LE CONSOMMATEUR AMÉRICAIN

Pourtant, derrière ces chiffres encourageants se cache une double réalité. Certes, les chiffres de la consommation aux États- Unis (2/3 du PIB) paraissent toujours aussi robustes. Mais la situation semble se durcir pour les ménages les plus modestes. D’autant que les prix ont fortement remonté depuis un an. Cette tension sur les consommateurs modestes s’illustre également par un recours accru au crédit revolving, maintenant qu’une bonne partie des excédents d’épargne ont été dépensés. Concomitamment, les défauts de paiement s’accélèrent, et les banques américaines continuent quant à elles de durcir les conditions d’octroi de crédit. Les prochains chiffres de consommation publiés seront donc clé pour juger de l’ampleur du ralentissement à l’oeuvre.

ET L’IMMOBILIER CHINOIS

La Chine n’accélère plus et son secteur immobilier ne cesse de s’effondrer. Après Evergrande*, dont la cotation boursière a repris entraînant une chute du cours de bourse de 85 %, c’est au tour du promoteur Country Garden* d’être au bord du défaut de paiement. Pour l’instant, le gouvernement n’oppose que des mesures d’ajustement monétaire mineures, peu susceptibles d’offrir à court terme une réponse réellement adéquate face à l’ampleur du sujet. En conséquence, les indicateurs de confiance se replient, le taux de chômage remonte, et la consommation en pâtit. Les tensions sino-américaines n’arrangent pas les choses. Logiquement, et malgré des valorisations déjà déprimées, les investisseurs étrangers continuent à déserter la zone, préférant se reporter vers les géographies à meilleure visibilité.

MOROSITÉ SUR LE MARCHÉ ACTIONS EURO

En zone Euro, les perspectives semblent a priori toujours aussi moroses. L’inflation est bien ancrée et plombe le moral des ménages. Les indicateurs de confiance dans l’industrie sont au plus bas, et les récentes enquêtes dans les services montrent un début de détérioration. En outre, la dépendance à la Chine est maintenant vécue comme un désavantage, illustré par des messages plus prudents de certains industriels. Dès lors, le potentiel de rebond des marchés semble limité même si nous continuons à penser qu’un point bas de production manufacturière pourrait avoir été atteint. Les mouvements de déstockage et de normalisation des carnets d’ordre devraient arriver à leur terme, et permettraient ainsi aux PMI manufacturiers de rebondir à court terme. En conséquence, certaines valeurs, notamment industrielles et financières, pourraient tirer leur épingle du jeu.

Le taux de crédit hypothécaire aux États-Unis en août, au plus haut depuis 23 ans

| INDICES ACTIONS DIVIDENDES NETS RÉINVESTIS EN DEVISES LOCALES | AOÛT 2023 | YTD |

|---|---|---|

| CAC 40 | -2,42% | 15,41% |

| EuroStoxx | -3,10% | 13,53% |

| S&P 500 en dollars | -1,65% | 18,33% |

| MSCI AC World en dollars | -2,79% | 14,80% |

Les performances passées ne préjugent pas des performances futures.

ÉMERGENTS

LES ACTIONS ÉMERGENTES ONT CONNU DEUX GRANDS CYCLES DEPUIS 2001

Directeur Général

SYNCICAP ASSET MANAGEMENT

Les actions émergentes reflètent les performances d’entreprises situées dans des zones de forte croissance économique liées à leurs niveaux de développement moindre. S’il y a plus de risques, il y a également davantage de potentiel qui doit se refléter dans les cours de bourse. Ce n’est pas toujours le cas. Dans un monde global, les grandes entreprises américaines, européennes et japonaises ont aussi bénéficié du développement des économies émergentes. Depuis leur création, il y a eu deux grands cycles sur les actions émergentes.

L’indice MSCI des actions émergentes a été créé en janvier 2001. Il comprend actuellement 1 422 valeurs de 24 pays dont la Chine, Taïwan, l’Inde et la Corée sont les plus importants. Sa capitalisation boursière est significative, à plus de 7 075 Mds USD, à comparer par exemple avec 2 300 Mds USD pour l’indice CAC 40. Depuis sa création, les actions émergentes ont suivi deux grands cycles différents et assez longs (de près 10 ans).

Actuellement, la perception des actions émergentes est assez négative parmi les investisseurs car leurs performances ont été décevantes au cours de la dernière décennie : rendement annualisé proche de seulement 1 % en dollar depuis 2011. Il convient toutefois de noter qu’elle fait suite à une décennie, les années 2000, au cours de laquelle les actions émergentes avaient nettement surperformé, avec un rendement annualisé de près de 16 % entre 2001 et 2010. Les actions émergentes avaient ainsi, dans un premier long cycle de près de 10 ans, répondu aux attentes des investisseurs. Cette longue période avait été marquée schématiquement par trois principales caractéristiques : l’essor impressionnant de la Chine qui a suivi son entrée dans l’Organisation mondiale du commerce, un cycle haussier sur les matières premières et un cycle de dollar plutôt faible.

Depuis 2011, les actions occidentales, et en particulier américaines, ont clairement surperformé, notamment en raison du développement impressionnant des grandes valeurs américaines de la technologie et d’internet : il y a ainsi actuellement 9 valeurs américaines parmi les 10 plus grandes capitalisations boursières mondiales, dont 8 dans les secteurs mentionnés. Seule Saudi Aramco* (3e capitalisation mondiale) n’est pas américaine. Les valeurs chinoises équivalentes, géants également de l’économie internet et technologique, ont plongé depuis deux ans pour différentes raisons : mesures règlementaires en Chine qui font craindre une sorte de démantèlement, sanctions américaines et désaffection générale de la bourse chinoise… Le cycle actuel se caractérise également par une relative stabilité d’ensemble des matières premières et aussi une phase plutôt haussière du dollar contre les principales devises comme l’euro, la livre ou le yen, mais aussi les devises émergentes.

Tout ceci fait qu’il y a actuellement une décote sur les actions émergentes, et en particulier chinoises (cf. graphique). Une décote ne constitue bien sûr pas un signal d’achat, mais elle permet de limiter une partie des risques. Au regard de ces deux grands cycles historiques, il est possible que les prochaines années soient plus favorables à cette classe d’actifs. Les matières premières, notamment les métaux nécessaires à la transition vers une économie décarbonée, pourraient s’apprécier. Concernant le pétrole, le sous-investissement de ces dernières années devrait soutenir les cours. Par ailleurs, le dollar paraît maintenant dans des zones plutôt élevées.

Nous pensons que les actions émergentes sont ainsi actuellement plutôt attractives : pour leurs valorisations plutôt faibles en termes absolus et relatifs et parce qu’elles permettent d’augmenter le ratio de Sharpe d’un portefeuille.

C’est la capitalisation boursière de l’indice MSCI Emerging Market, soit près de 3 fois plus que l’indice CAC 40

Les performances passées ne préjugent pas des performances futures.

Achevée de rédiger le 05/09/2023

Crédit « Investment Grade »/« High Yield » : les obligations « Investment Grade » qualifient des obligations émises par les emprunteurs les mieux notés par les agences de notation. Selon le classement de Standard & Poor’s ou Fitch, leurs notes vont de AAA à BBB-. Les obligations spéculatives « High Yield » (haut rendement) ont une note de crédit (de BB+ à D selon Standard & Poor’s et Fitch) plus faible que les obligations « Investment Grade » en raison de la santé financière plus fragile de leurs émetteurs selon les analyses des agences de notation. Elles sont donc considérées comme plus risquées par les agences de notation et offrent en contrepartie des rendements plus élevés.

Inflation : perte du pouvoir d’achat de la monnaie qui se traduit par une augmentation générale et durable des prix.

Inflation sous-jacente : inflation hors énergie et alimentation.

Liquidité : un actif financier (actions, obligations….) est dit liquide lorsqu’il peut être acheté ou vendu rapidement sans que cela n’ait d’impacts majeurs sur son prix.

PER : Price Earning Ratio. Indicateur d’analyse boursière : ratio de cours divisé par le bénéfice.

PMI : l’Indice des Directeurs d’Achat (PMI) de l’Institute for Supply Management (ISM) évalue le niveau relatif des conditions des entreprises. Les données sont compilées à partir d’un sondage effectué auprès de directeurs d’achat dans l’industrie manufacturière. Un résultat au-dessus de 50 indique une expansion, et en-dessous une contraction.

Portage consiste à conserver des titres obligataires en portefeuille pour profiter de leur rendement, éventuellement jusqu’à leur échéance.

Ratio de Sharpe : permet de mesurer la rentabilité d’un portefeuille en fonction du risque pris par un investisseur.

Spread : écart de taux. Le spread de crédit est la différence de taux d’intérêt d’une obligation d’entreprise avec celui d’une obligation de référence de même durée, considérée comme la moins risquée (l’emprunt d’État de référence). Le spread souverain est la différence de taux d’intérêt d’une obligation souveraine avec celui d’une obligation de référence de même durée, considérée comme la moins risquée (l’emprunt d’État de référence allemand).

Volatilité : correspond aux amplitudes des variations du cours d’un actif financier. Plus la volatilité est élevée, plus l’investissement sera considéré comme risqué.

Cette communication publicitaire contient des éléments d’information et des données chiffrées qu’Ofi Invest Asset Management considère comme fondés ou exacts au jour de leur établissement. Pour ceux de ces éléments qui proviennent de sources d’information publiques, leur exactitude ne saurait être garantie. Les analyses présentées reposent sur des hypothèses et des anticipations d’Ofi Invest Asset Management, faites au moment de la rédaction du document qui peuvent être totalement ou partiellement non réalisées sur les marchés. Elles ne constituent pas un engagement de rentabilité et sont susceptibles d’être modifiées. Cette communication publicitaire ne donne aucune assurance de l’adéquation des produits ou services présentés et gérés par Ofi Invest Asset Management à la situation financière, au profil de risque, à l’expérience ou aux objectifs de l’investisseur et ne constitue pas une recommandation, un conseil ou une offre d’acheter les produits financiers mentionnés. Ofi Invest Asset Management décline toute responsabilité quant à d’éventuels dommages ou pertes résultant de l’utilisation en tout ou partie des éléments y figurant. Avant d’investir dans un OPC, il est fortement conseillé à tout investisseur, de procéder, sans se fonder exclusivement sur les informations fournies dans cette communication publicitaire, à l’analyse de sa situation personnelle ainsi qu’à l’analyse des avantages et des risques afin de déterminer le montant qu’il est raisonnable d’investir. Photos : Shutterstock.com/Ofi Invest. FA23/0167/04032024