PERSPECTIVES

MARCHÉS ET ALLOCATION

L’analyse mensuelle de nos experts

Notre scénario central

Directeur Général Délégué,

Directeur des gestions

OFI INVEST

Bis repetita ?

2024 s’ouvre à nouveau sur la surprenante résilience de l’économie américaine et une zone Euro qui échappe à la récession. Dans le même temps, si la cadence de réduction de l’inflation ralentit, elle reste toutefois bien orientée. Le scénario « Boucle d’or » semblerait vouloir continuer.

Les banquiers centraux ont acté le besoin d’adoucir la politique monétaire en 2024 compte tenu du ralentissement de l’inflation. Néanmoins, à l’image de Jerome Powell - déjouant les anticipations de marché - qui a exclu toute baisse des taux en mars, ils ne se presseront pas pour modifier leurs taux directeurs, en calendrier comme en ampleur. Nous ne modifions donc pas notre vue de premières baisses de taux à la fin du printemps pour 3 à 4 mouvements de 0,25 % sur l’année.

Comme nous l’attendions le mois dernier, les taux longs ont corrigé en tout début d’année. Les niveaux désormais atteints devraient rester stables sur les prochains mois en Europe comme aux États-Unis. Les obligations souveraines devraient offrir une performance proche des taux de portage sur l’année. Nous attendons cependant de la volatilité due aux incertitudes sur les trajectoires des chiffres macroéconomiques dont il faudra profiter.

Les obligations d’entreprise continuent d’offrir un couple rendement/ risque attractif sur la durée. Néanmoins, les quelques risques idiosyncratiques récents nous rappellent que la sélectivité doit rester de mise dans un contexte où le resserrement de la politique monétaire passée continue de se faire sentir.

Les marchés actions, après leur belle performance de fin d’année portée par les baisses de taux longs, n’ont pas reculé malgré la remontée de ces derniers. Ils signent un mois de janvier en hausse. Les marchés restent toutefois polarisés : les résultats des « Magnificent 7 », la thématique de l’Intelligence Artificielle et le retour du secteur du luxe oblitèrent d’autres secteurs et capitalisations plus à la peine. Nous constatons une forte dichotomie des marchés. Le ralentissement attendu et l’absence de prime géopolitique est contrebalancé par une thématique, un secteur ou une anticipation trop marqué du scénario « Goldilocks » (scénario positif). Dans ce contexte, nous maintenons notre position de neutralité en attendant un épisode de volatilité pour se positionner plus agressivement.

NOS VUES AU 06/02/2024

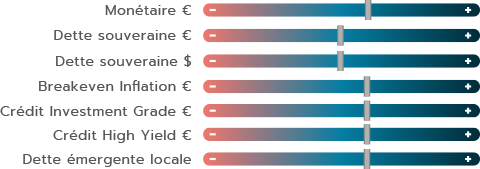

Nous conservons notre position neutre sur les taux souverains. La zone des 2,30 %/2,40 % sur le Bund nous semble être la zone d’équilibre pour les prochains mois autour de laquelle nous pourrons nous repositionner tactiquement. Dans un contexte macroéconomique plus favorable, notre préférence va donc pour les actifs à plus fort rendement comme les obligations du secteur privé de catégorie « Investment Grade » ou le segment spéculatif à haut rendement (« High Yield »). Les niveaux de rémunération absolus, en baisse par rapport au dernier trimestre, incitent cependant à plus de prudence à court terme. La sélection et la diversification restent donc de mise pour les prochains mois. Le monétaire avec des taux proches de 4 % est toujours particulièrement attractif. Cette situation devrait perdurer jusqu’aux premières baisses des Banques Centrales.

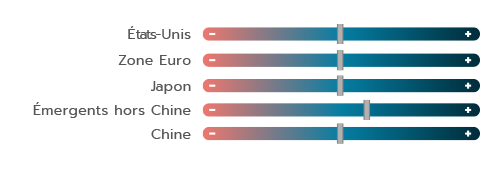

Sur un plan géographique, nous ne distinguons pas les États-Unis de l’Europe sur lesquels nous restons neutres. D’un côté, la valorisation du marché américain 50 % supérieure à celle de celui du vieux continent mériterait une sous-pondération mais, de l’autre, il faut bien admettre que Wall Street dispose d’un réservoir de valeurs technologiques à forte croissance à faire pâlir le reste du monde. Attention cependant à la dépendance de l’indice S&P 500 à une dizaine de valeurs qui représentent un poids considérable. Sur la Chine, nous avons décidé de remonter d’un cran notre curseur. Non pas que les fondamentaux se soient brusquement améliorés mais la performance catastrophique de ce début d’année (recul de plus de 15 % de l’indice local et de près de 10 % du Hang Seng à Hong Kong) pourrait à court terme entraîner des achats à bon compte de la part des opérateurs de marché.

La multiplication des bonnes statistiques conjoncturelles aux États-Unis a conduit à un rallye du dollar en janvier. Si la désinflation se poursuit aux États- Unis et l’activité rebondit en zone Euro, nous n’anticipons pas de poursuite du rallye du dollar. Nous demeurons constructifs sur le yen, avec l’idée que la normalisation de la politique monétaire au Japon devrait continuer au regard de la bonne tenue de l’inflation domestique à ce stade.

Macroéconomie

LOOKING FOR LANDING*

Responsable de la Recherche

Macroéconomique et Stratégie

OFI INVEST ASSET MANAGEMENT

La croissance américaine a terminé 2023 en beauté. La consommation des ménages a à peine ralenti au quatrième trimestre et le taux d’épargne est tombé à 3,7 % en décembre, bien en dessous de la moyenne historique de 8,5 %. Un autre élément de résilience : les autres composantes de la demande intérieure comme l’investissement restent dynamiques malgré des taux d’intérêt élevés. La vigueur de la consommation américaine repose sur deux facteurs principaux : un marché du travail en excès de demande, puisqu’il y a encore 1,5 offre d’emploi pour chaque chômeur, et la poursuite de la désinflation. Les études disponibles montrent que les Américains les plus riches peuvent encore compter sur un surplus d’épargne « Covid » qu’ils sont probablement en train d’utiliser, tandis que les moins aisés auraient davantage recours au crédit. Les cartes de crédit et les options de paiement « acheter maintenant, payer plus tard » sont devenues populaires aux États-Unis en 2023. Ces options encouragent les consommateurs à dépenser jusqu’à 20 % de plus qu’ils ne le feraient autrement, selon une étude de la Réserve Fédérale de New York.

LA VIGUEUR DE LA CONSOMMATION SOUTIENT TOUJOURS L’ÉCONOMIE AMÉRICAINE

D’autres indicateurs suggèrent également que la croissance pourrait encore surprendre à la hausse. Il s’agit notamment du rebond des enquêtes manufacturières, lié aux premiers signes d’accélération du commerce international et donc des nouvelles commandes étrangères, et des conditions de crédit bancaire aux entreprises, qui s’améliorent depuis deux trimestres. Nous avons ainsi relevé notre prévision de croissance américaine pour 2024 à 1,6 %, grâce à un acquis de croissance plus favorable, mais la dynamique pour le début de 2024 est forte et pourrait nous amener à la relever encore ultérieurement.

En ce qui concerne l’inflation américaine, l’indice des prix à la consommation a augmenté à 3,4 % en glissement annuel en décembre, mais la dynamique est plus favorable pour le déflateur de la consommation des ménages, la mesure de référence pour la Réserve fédérale américaine, qui est restée stable à 2,6 % sur un an. La persistance de l’inflation dans les services et la modération plus faible que prévu dans le secteur du logement justifient la prudence de la Fed, qui exige une confiance accrue avant d’assouplir la politique monétaire. Selon nous, si la désinflation se poursuit dans les prochains mois, une première baisse des taux autour de l’été semble le scénario le plus probable.

VERS UNE PREMIÈRE BAISSE DES TAUX DE LA BCE CET ÉTÉ

En zone Euro, les données des comptes nationaux montrent que l’activité a de nouveau stagné cet hiver, avec une croissance nulle du PIB au quatrième trimestre. L’Allemagne est en récession, tandis que la France, l’Italie et l’Espagne l’ont évitée. Le scénario d’une reprise progressive reste le plus probable. Il est soutenu par des signes d’amélioration dans les enquêtes PMI manufacturières et par la demande de crédit, qui s’est légèrement redressée au cours des deux derniers mois, les banques resserrant moins les conditions de crédit.

L’INFLATION POURSUIT SA DÉCRUE EN ZONE EURO

L’inflation a de nouveau baissé en janvier de 2,9 % à 2,8 % en zone Euro, l’inflation sous-jacente ayant aussi diminué d’une décimale de 3,4 % à 3,3 %. La composition sectorielle montre que la désinflation des biens manufacturiers et alimentaires se poursuit et nous pensons qu’elle devrait continuer dans les mois à venir. Toutefois, l’inflation des services se stabilise à un niveau relativement élevé de 4 %. Les risques liés à la hausse des coûts du fret maritime dans la mer Rouge doivent être surveillés(1). Selon notre analyse, si le choc de coût observé en janvier persiste, l’inflation des biens industriels de la zone Euro pourrait augmenter modérément au cours des prochains trimestres, avec un impact estimé sur l’inflation globale toutefois modeste, ne dépassant pas 0,15 point cette année. En outre, les craintes actuelles semblent exagérer la comparaison avec la Covid. Le choc Covid était un choc d’offre d’une ampleur sans précédent (restrictions, fermetures d’usines…) et, en même temps, un choc de demande (forte demande de biens liée aux restrictions, soutien budgétaire substantiel…).

En ce qui concerne la politique monétaire, la BCE semble garder toutes les options ouvertes pour les prochaines réunions, étant donné les fortes divergences de vues au sein du Conseil des gouverneurs qui ressortent des discours. Ainsi, si l’inflation surprend à la baisse, une première baisse des taux en avril ne peut être exclue. Mais dans l’ensemble, conformément à notre scénario de base, il n’y a pas d’urgence économique qui justifie une baisse des taux avant l’été.

(1) Aux États-Unis, le passage des navires est par ailleurs ralenti à cause de la sécheresse du canal de Panama.

TAUX D’INTÉRÊT

LE SCÉNARIO PARFAIT POUR LES MARCHÉS EST-IL EN TRAIN DE SE RÉALISER ?

Co-Directeur des gestions OPC

OFI INVEST ASSET MANAGEMENT

Après le fort mouvement de baisse des taux du mois de décembre, les taux longs ont logiquement rebondi en janvier. Le taux 10 ans allemand, qui était passé sous les 2 % fin décembre, est revenu traiter vers la zone des 2,20 % fin janvier. Cette correction a été soutenue par au moins trois facteurs :

- Un premier facteur technique : le retour des émissions primaires. En effet, comme souvent, les émetteurs sont revenus massivement se refinancer en janvier après un mois de décembre assez creux. Soutenus par une demande forte, les directions des Trésors sont venus émettre sur des maturités longues entraînant une légère pentification des courbes.

- Le deuxième facteur est macroéconomique : alors que la zone Euro a échappé de peu à la récession avec une croissance de 0,5 % en 2023, les données avancées semblent indiquer une légère reprise en 2024. L’inflation constatée est également un facteur de soutien avec une convergence vers la cible des 2 % qui est en bonne voie en Europe, mais aussi aux États-Unis. Le scénario est encore plus favorable outre-Atlantique avec une croissance 2023 à 2,5 % et des perspectives pour 2024 qui pourraient également être revues à la hausse. Une vigueur de la croissance américaine qui confirme le scénario économique d’un atterrissage en douceur de l’économie, voire pour les plus optimistes, d’un scénario sans atterrissage !

LES ANTICIPATIONS DE BAISSES DE TAUX DES MARCHÉS SEMBLENT EXCESSIVES

- Le troisième facteur vient de la communication des banquiers centraux en lien avec les prévisions économiques. Nous nous souvenons des changements de discours en fin d’année de Jerome Powell et de Christine Lagarde qui ont validé que les taux directeurs baisseraient en 2024. À tel point que les marchés ont anticipé des baisses dès le mois de mars ou avril avec une ampleur de 5 ou 6 baisses de 25 points de base sur l’année. Ces anticipations nous semblaient un peu excessives. Encore aujourd’hui, le début de ce cycle d’ajustement et son ampleur restent à déterminer en fonction des données macroéconomiques. Après les dernières réunions des Banques Centrales, le marché a reconnu qu’il était peut-être parti un peu vite. À fin janvier, les anticipations dans les taux forward indiquent environ cinq baisses en 2024 à partir d’avril ou plus probablement juin.

Nous continuons de penser que les anticipations de baisses en 2024 sont un peu trop ambitieuses. Pour autant, la zone des 2,30 % sur le Bund et 4 % sur le T-Notes nous semble correctement valoriser la partie longue de la courbe. C’est donc une zone de neutralité autour de laquelle il faut privilégier, selon nous, la recherche de rendement via les dettes du secteur privé ou le monétaire.

TOUJOURS DU RENDEMENT SUR LE CRÉDIT MAIS BIEN SURVEILLER LES RISQUES SPÉCIFIQUES

Dans ce contexte, le marché du crédit a poursuivi sa progression. Les obligations spéculatives à Haut rendement (« High Yield »), plus risquées, ont légèrement surperformé les obligations « Investment Grade » bénéficiant d’une meilleure notation. Les émetteurs les moins bien notés, CCC ou B, ont même surperformé les BB, signe d’un regain de l’appétit pour le risque des investisseurs. Ceci n’empêche pas d’avoir des risques spécifiques très important à l’image d’Atos* dont la valeur de certaines obligations a perdu près de 60 % sur le mois. Une saga sur Atos qui dure depuis de long mois maintenant pour l’entreprise française, leader international de la transformation digitale. Ses difficultés à restructurer sa dette et à se refinancer ont fait plonger le cours des obligations. Les risques idiosyncratiques sont donc particulièrement importants à surveiller, mais les risques d’accélération des défaillances d’entreprises devraient être contenus grâce notamment aux baisses de taux des Banques Centrales. Ces baisses permettront de limiter la hausse significative du coût de la dette des entreprises à moyen terme. Nous restons ainsi positifs sur la classe d’actifs en rappelant l’importance de la sélection et de la diversification.

C’est environ le montant des émissions primaires en dettes gouvernementales, supranationales, agences et dettes sécurisées sur le marché européen sur le mois de janvier.

| INDICES OBLIGATAIRES COUPONS RÉINVESTIS | JANVIER 2024 | YTD |

|---|---|---|

| JPM Emu | - 0,48 % | - 0,48 % |

| Bloomberg Barclays Euro Aggregate Corp | 0,14 % | 0,14 % |

| Bloomberg Barclays Pan European High Yield en euro | 1,02 % | 1,02 % |

* Les sociétés citées ne le sont qu’à titre d’information. Il ne s’agit ni d’une offre de vente, ni d’une sollicitation d’achat de titres.

ACTIONS

ON PREND LES MÊMES ET ON RECOMMENCE ?

Co-Directeur des gestions OPC

OFI INVEST ASSET MANAGEMENT

Les performances de l’année 2023 s’étaient inscrites dans un contexte marqué par un grand nombre d’incertitudes. Pour autant, les marchés actions avaient balayé ces doutes pour ne retenir que les éléments susceptibles de les pousser un cran plus haut : des anticipations bien ancrées quant aux futurs mouvements baissiers de taux d’intérêt et le retour des croissances bénéficiaires des deux côtés de l’Atlantique en 2024. D’ailleurs, c’est bien la forte baisse des taux longs en toute fin d’année qui avait servi de catalyseur pour propulser les actions dans un rallye. Ce mouvement semble se poursuivre en ce début 2024.

Aux États-Unis, le monde semble toujours partagé en deux, selon que l’on appartient à l’univers de l’ancienne ou de la nouvelle économie. Cela s’illustre par des publications de résultats qui restent assez contrastées. L’industrie semble n’avoir toujours pas réglé ses problèmes d’inventaires, comme ont pu l’illustrer les publications de PPG*, 3M* ou encore Dupont* dans la chimie, mais également, et de manière plus surprenante, de Rockwell Automation* dans les biens d’équipement. Et il est difficile d’imaginer un retour à meilleure fortune de certains de ces secteurs avec des PMI manufacturiers durablement ancrés sous la barre des 50.

La consommation de biens résiste, mais avec des fortunes diverses. Nike* fait un profit warning fin décembre, en raison notamment de ventes chinoises décevantes, tandis que Deckers* (Hoka, Ugg) revoit une fois encore ses perspectives à la hausse. Le secteur de la distribution est toujours contraint de s’ajuster au phénomène de « trading down », les clients devenant très sélectifs sur les prix pratiqués par les enseignes. Les spécialistes du haut de gamme (Costco*) et du bas de gamme (Dollar Tree*) s’en tirent bien, car disposant de formats particulièrement adaptés à leurs types de clientèle. Au milieu, les choses sont plus compliquées, et les pressions sur les marges se font sentir dans un monde marqué par l’absence d’accélération des volumes.

DE FORTES DIVERGENCES SUR LES PERFORMANCES DES ENTREPRISES

L’écosystème autour de l’Intelligence Artificielle (IA) suscite encore l’appétit des investisseurs, malgré les performances records enregistrées en 2023. Les fabricants de puces Nvidia* et AMD* sont en hausse de près de 25 % depuis le début de l’année, portés par un mouvement de révision des bénéfices toujours robuste. Les investissements en IA sur les deux prochaines années sont colossaux, et portent la dynamique du secteur. À noter tout de même que les « Magnificent 7 » ne sont plus que 6 depuis la « sortie de route » de Tesla*, justifiée par une publication semestrielle particulièrement décevante. Enfin, le risque sur l’immobilier commercial a ressurgi en toute fin de période et fait plonger les banques régionales de près de 10 % à la suite de la publication calamiteuse de New York Community Bank.

En Europe, les publications de LVMH* et de Richemont* ressuscitent un secteur du luxe particulièrement malmené en 2023, et permettent aux indices européens de rattraper une partie de leur retard sur leurs homologues américains. Les produits « haut de gamme », voire « très haut de gamme » semblent toujours trouver leur clientèle, y compris en Chine où les ventes rebondissent malgré un climat économique toujours aussi morose. L’IA en Europe s’illustre par la publication d’un carnet de commande chez ASML* trois fois supérieur aux attentes des analystes, ce qui propulse le titre fortement à la hausse. En revanche, les publications de BNP* et de Dassault Systèmes* ont déçu et les deux titres paient un lourd tribut.

La Chine continue à enchaîner les déconvenues (faillite d’Evergrande*, produits Snowball*) et les marchés poursuivent leur descente aux enfers. Les rumeurs sur une intervention prochaine des autorités chinoises pour stabiliser le marché se font de plus en plus pressantes et pourraient raviver l’appétit des investisseurs pour ce marché très largement délaissé depuis plusieurs trimestres.

In fine, considérant que les marchés ne bénéficieront pas d’un fort mouvement baissier des taux longs de part et d’autre de l’Atlantique, ni de révisions en hausse des bénéfices, mais restent à des niveaux de valorisation raisonnables selon nous (surtout en Europe), nous anticipons toujours une hausse à un chiffre pour les marchés actions cette année.

C’est la hausse de NVIDIA* sur ce seul mois de janvier, après +240 % en 2023.

| INDICES ACTIONS DIVIDENDES NETS RÉINVESTIS EN DEVISES LOCALES | JANVIER 2024 | YTD |

|---|---|---|

| CAC 40 | 1,60 % | 1,60 % |

| EuroStoxx | 1,94 % | 1,94 % |

| S&P 500 en dollars | 1,65 % | 1,65 % |

| MSCI AC World en dollars | 0,59 % | 0,59 % |

* Les sociétés citées ne le sont qu’à titre d’information. Il ne s’agit ni d’une offre de vente, ni d’une sollicitation d’achat de titres.

ÉMERGENTS

LES TENDANCES DE 2023 SE POURSUIVENT… JUSQU’À PRÉSENT

Directeur Général

SYNCICAP ASSET MANAGEMENT

Le changement d’année n’a pas marqué de rupture dans la hiérarchie des performances : la déroute boursière chinoise se poursuit alors que les obligations émergentes et les actions asiatiques hors Chine confirment leur belle année 2023. Comment envisager les prochains mois ?

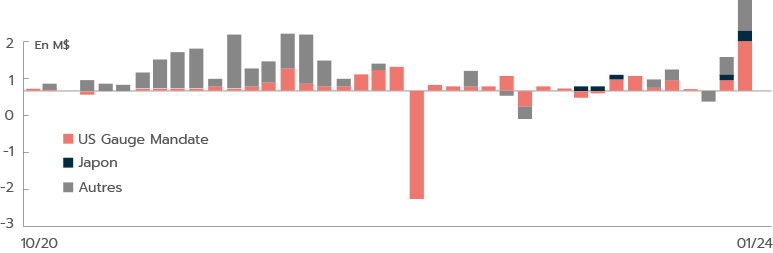

L’indice MSCI China a baissé de 10,5 % en janvier (en USD), soit une baisse de près de 70 % depuis les plus hauts de 2021. Les investisseurs restent désespérément sombres et leur pessimisme devient de plus en plus difficile à ignorer pour le pouvoir. Nous constatons cependant que les niveaux de valorisation atteints, très bas en absolu et en relatif des autres places boursières, commencent à susciter de l’intérêt. Le PER 2024 de l’indice MSCI China est désormais à moins de 10, avec des croissances de bénéfices attendues entre +10 % et +15 % en 2024. Récemment, certains grands gestionnaires d’actifs américains ont ainsi conseillé de revenir sur ce marché et nous commençons à discerner quelques flux (voir graphique).

UN ESPOIR DE REBOND POUR LES ACTIONS CHINOISES ?

Historiquement, les actions chinoises ont montré à plusieurs reprises de très fortes capacités de rebond, souvent de l’ordre de 30 % en quelques semaines. Le Premier ministre Li Qiang a appelé à des actions « énergiques » pour stabiliser les marchés. Le 4 février, la CRSC (l’autorité de tutelle des marchés financiers chinois) a souhaité la mise en place d’un plan de soutien du marché qui pourrait s’élever jusqu’à 1 400 milliards de dollars, en commençant par un fonds de 300 à 500 milliards. Ils s’ajouteraient aux 280 milliards de dollars mobilisés provenant des avoirs détenus à l’étranger par les entreprises publiques. Le Président Xi Jinping a également promis des mesures « réconfortantes » pour le secteur privé et les entreprises étrangères… Les détails ne seront pas dévoilés avant les sessions législatives annuelles au début du mois de mars. Un rebond significatif des actions chinoises paraît possible au cours des prochains mois. Il conviendra ensuite de prendre quelques bénéfices et d’analyser les évolutions structurelles du pays.

LE MOMENTUM POSITIF CONTINUE SUR LES AUTRES MARCHÉS ASIATIQUES

Après avoir progressé de près de 20 % en 2023, l’indice EM Asia ex-China consolide légèrement avec un recul de 0,5 % en janvier (en euro), surtout lié à la baisse de la Corée (-8 %). Les marchés en vogue de l’année dernière confirment, comme l’Inde (+3,5 %). La croissance indienne reste robuste et le dernier redressement des indicateurs de conjoncture PMI devrait permettre à l’économie d’atteindre 6,5 %, son taux de croissance tendancielle estimé. Taïwan s’est stabilisé (+0,75 %), toujours soutenu par TSMC*. Le leader des semiconducteurs a publié des résultats au-dessus des attentes au 4e trimestre 2023 et a revu à la hausse ses estimations 2024 dans le domaine de l’Intelligence Artificielle. En général, nous aimons le secteur de « l’Information Technology », qui représente près de 39 % de l’indice MSCI EM Asian Equities ex-China. Au global, le PER 2024 d’ensemble des actions asiatiques ex-China se situe à près de 15, avec des croissances de bénéfice attendues autour de 15 %, ce qui devrait être proche de la performance attendue pour cette année.

LES PERSPECTIVES SUR LA DETTE ÉMERGENTE SOUVERAINE EN MONNAIES LOCALES RESTENT POSITIVES

La stabilisation attendue des taux obligataires américains devrait favoriser le mouvement de détente des taux longs dans certains pays émergents, notamment en Amérique latine : par exemple, le rendement moyen des obligations brésiliennes est de 10,1 %, 9,2 % au Mexique alors que l’inflation a déjà baissé et se situe à près de 4,6 % dans les deux pays. Le rendement global de la classe d’actifs est de 6,17 % actuellement. Par ailleurs, les monnaies émergentes ont beaucoup baissé dans l’ensemble ces dernières années et paraissent aujourd’hui plutôt sous-valorisées. Une stabilisation du dollar pourrait favoriser une reprise de ces monnaies. Nous conservons nos anticipations initiales et attendons une performance de cette classe d’actifs comprise entre 5 % et 10 % en euro pour l’ensemble de l’année.

C’est la perte de capitalisation boursière des actions chinoises cotées en Chine et à Hong Kong depuis les plus hauts de 2021, près de deux fois le PIB de la France !

*Les sociétés citées ne le sont qu’à titre d’information. Il ne s’agit ni d’une offre de vente, ni d’une sollicitation d’achat de titres.

Achevée de rédiger le 06/02/2024

Breakeven inflation : représente la différence de rendement entre une obligation classique (taux nominal) et son équivalente indexée sur l’inflation (taux réel).

Crédit « Investment Grade »/ « High Yield » : les obligations « Investment Grade » qualifient des obligations émises par les emprunteurs les mieux notés par les agences de notation. Selon le classement de Standard & Poor’s ou Fitch, leurs notes vont de AAA à BBB-. Les obligations spéculatives « High Yield » (haut rendement) ont une note de crédit (de BB+ à D selon Standard & Poor’s et Fitch) plus faible que les obligations « Investment Grade » en raison de la santé financière plus fragile de leurs émetteurs selon les analyses des agences de notation. Elles sont donc considérées comme plus risquées par les agences de notation et offrent en contrepartie des rendements plus élevés.

Inflation : perte du pouvoir d’achat de la monnaie qui se traduit par une augmentation générale et durable des prix.

Inflation sous-jacente : inflation hors énergie et alimentation.

PER : Price Earning Ratio. Indicateur d’analyse boursière : ratio de cours divisé par le bénéfice.

PMI : l’Indice des Directeurs d’Achat (PMI) de l’Institute for Supply Management (ISM) évalue le niveau relatif des conditions des entreprises. Les données sont compilées à partir d’un sondage effectué auprès de directeurs d’achat dans l’industrie manufacturière. Un résultat au-dessus de 50 indique une expansion, et en-dessous une contraction.

Portage : consiste à conserver des titres obligataires en portefeuille pour profiter de leur rendement, éventuellement jusqu’à leur échéance.

Spread : écart de taux. Le spread de crédit est la différence de taux d’intérêt d’une obligation d’entreprise avec celui d’une obligation de référence de même durée, considérée comme la moins risquée (l’emprunt d’État de référence). Le spread souverain est la différence de taux d’intérêt d’une obligation souveraine avec celui d’une obligation de référence de même durée, considérée comme la moins risquée (l’emprunt d’État de référence allemand).

Volatilité : correspond au calcul des amplitudes des variations du cours d’un actif financier. Plus la volatilité est élevée, plus l’investissement sera considéré comme risqué.

Cette communication publicitaire contient des éléments d’information et des données chiffrées qu’Ofi Invest Asset Management considère comme fondés ou exacts au jour de leur établissement. Pour ceux de ces éléments qui proviennent de sources d’information publiques, leur exactitude ne saurait être garantie. Les analyses présentées reposent sur des hypothèses et des anticipations d’Ofi Invest Asset Management, faites au moment de la rédaction du document qui peuvent être totalement ou partiellement non réalisées sur les marchés. Elles ne constituent pas un engagement de rentabilité et sont susceptibles d’être modifiées. Cette communication publicitaire ne donne aucune assurance de l’adéquation des produits ou services présentés et gérés par Ofi Invest Asset Management à la situation financière, au profil de risque, à l’expérience ou aux objectifs de l’investisseur et ne constitue pas une recommandation, un conseil ou une offre d’acheter les produits financiers mentionnés. Ofi Invest Asset Management décline toute responsabilité quant à d’éventuels dommages ou pertes résultant de l’utilisation en tout ou partie des éléments y figurant. Avant d’investir dans un OPC, il est fortement conseillé à tout investisseur, de procéder, sans se fonder exclusivement sur les informations fournies dans cette communication publicitaire, à l’analyse de sa situation personnelle ainsi qu’à l’analyse des avantages et des risques afin de déterminer le montant qu’il est raisonnable d’investir. Photos : Shutterstock.com/Ofi Invest. FA24/0045/05082024.