PERSPECTIVES

MARCHÉS ET ALLOCATION

L’analyse mensuelle de nos experts

Notre scénario central

Directeur Général Délégué,

Directeur des gestions

OFI INVEST

La désinflation attendue et le calendrier des actions des Banques Centrales ont continué d’animer les marchés au mois de mars avec une dichotomie croissante entre les États-Unis et la zone Euro. En effet, les chiffres d’activité américains témoignent toujours d’une vigueur de l’économie américaine qui repousse d’autant la décrue de l’inflation, comme l’illustrent les chiffres de début d’année. Nous pensons néanmoins, à l’instar de la Réserve fédérale américaine (Fed), que ces effets sont transitoires et que Jerome Powell devrait opérer sa première baisse de taux avant l’été et effectuer trois mouvements d’ici la fin de l’année. Côté européen, les derniers chiffres d’inflation, en dessous des attentes, sont rassurants et laissent toute la latitude à la BCE pour enclencher également sa première baisse de taux avant l’été et ajuster ses taux courts dans le même ordre de grandeur que la Fed.

Les taux longs devraient continuer à osciller autour des niveaux actuels, qui nous paraissent opportuns pour avoir modestement de la duration en portefeuille. L’aspect portage, ainsi que la probable légère décrue après les premières baisses de taux, nous paraissent attractifs dans une logique de pentification des courbes. À noter, le retour sur le devant de la scène de dérapages budgétaires en France et en Italie qui ont entraîné un léger écartement des spreads souverains, mais qui devraient rester contenus grâce aux mesures correctives attendues de la part des gouvernements.

Le marché du crédit continue de bien se comporter au global, même si les événements idiosyncratiques se poursuivent avec notamment le cas d’Altice* France. En effet, cette entreprise utilise les nouvelles dispositions de la loi des faillites du cadre réglementaire français pour mettre les créanciers à contribution, ce qui change la nature de la relation prêteur/emprunteur. Ce mouvement sera à suivre dans les prochains mois.

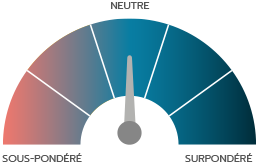

Les marchés actions continuent leur progression en augmentant les multiples bénéfices dans la valorisation des titres. Ces mouvements ont toujours un terme mais il est difficile de s’opposer à la force du marché et d’en anticiper le timing. Nous maintenons notre position neutre mais recommandons la mise en place de positions de convexité dans les portefeuilles actions. D’un côté, pour sécuriser une partie des gains depuis le début de l’année et, de l’autre, pour rester exposé à un marché qui pourrait continuer de s’apprécier à court terme dans l’attente des baisses de taux annoncées des Banques Centrales. L’adage « Buy the rumour, sell the fact » pourrait s’appliquer !

NOS VUES AU 04/04/2024

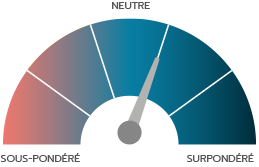

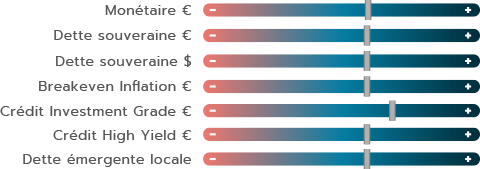

L’inflation devrait graduellement revenir vers la cible de 2 % des Banques Centrales. Les marchés s’alignent dorénavant sur un mouvement homogène d’environ 3 à 4 baisses cumulées en 2024 pour les trois grandes Banques Centrales : Fed (US), BOE (UK) et BCE (zone Euro). Ce qui est conforme à nos anticipations de début d’année. La volatilité sur les taux se réduit et le potentiel à la hausse ou à la baisse du taux 10 ans allemand semble plus limité à court terme. Une phase de pentification pourrait toutefois s’amorcer avec les baisses des taux directeurs à venir. Nous restons ainsi légèrement surpondérés en duration en amont du cycle de baisse des taux et attendrons donc un peu plus de volatilité pour changer de position dans un sens comme dans l’autre. En conclusion, nous restons positifs sur l’obligataire euro en général pour son portage en renforçant légèrement notre vue sur le crédit « Investment Grade » par rapport aux autres classes d’actifs.

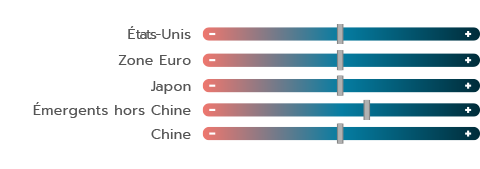

Les marchés actions continuent d’afficher une santé insolente. Les taux longs ne baissent plus et les résultats 2024 ne sont pas revus en hausse. Nous assistons donc à une hausse inexorable des rapports « Cours/Bénéfices ». Jusqu’où et jusqu’à quand ? Très difficile à dire, et même si nous ne pouvons pas considérer que les valorisations des actions sont « attractives », surtout outre-Atlantique, il est difficile d’ignorer l’extrême force des marchés, alimentés par un torrent de liquidités. Sur un plan géographique, pas de forte conviction à l’exception de la zone émergente hors Chine que nous privilégions. Éternel débat entre la zone Euro et les États-Unis. La première bénéficie toujours d’une plus faible évaluation relative mais les seconds abritent indubitablement les champions de l’IA sans lesquels le S&P 500 n’aurait pas atteint ce niveau. Dans l’attente des publications des résultats trimestriels, nous préférons garder notre neutralité sur la classe d’actifs mais pour continuer à bénéficier de l’engouement pour les marchés actions tout en étant partiellement protégés en cas de scénario alternatif, une stratégie basée sur de la convexité nous semble pertinente. Soit en ayant recours à des achats d’options de vente sur une partie des portefeuilles, soit en ayant recours à des obligations convertibles.

L’euro dollar termine étale sur le mois de mars. Si la désinflation se poursuit aux États-Unis et l’activité rebondit progressivement en zone Euro, nous n’anticipons pas de poursuite du rallye du dollar. En dépit de la fin des taux négatifs et du contrôle de la courbe des taux au Japon, le yen ne s’est pas apprécié. Nous demeurons légèrement constructifs sur le yen, avec l’idée que la devise reste sous-évaluée. L’assouplissement monétaire de la BCE pourrait soutenir une appréciation du yen. Une dépréciation ultérieure du yen pourrait déclencher une intervention officielle sur le marché des changes.

Macroéconomie

LA DÉSINFLATION RESTE LE SCÉNARIO PLUS PROBABLE

Directrice de la Recherche

Macroéconomique et Stratégie

OFI INVEST ASSET MANAGEMENT

Les marchés actions ont atteint de nouveaux sommets en mars, portés entre autres par la communication des Banques Centrales, en particulier de la Fed : ce n’est plus qu’une question de mois avant le début de la phase d’assouplissement monétaire de 2024. L’un des plus grands dangers pour les actifs risqués serait donc que la Fed n’envisage plus de baisser ses taux directeurs, mais les maintienne à leur niveau actuel jusqu’à la fin de l’année.

Les données sur l’inflation pour janvier et février ont surpris à la hausse, mais la Réserve fédérale américaine les considère comme du bruit plutôt que comme un renversement de la tendance de l’inflation. La désinflation, qui devrait être désormais très progressive, reste également notre scénario central. Cette gradualité est liée à la persistance de l’inflation des services, l’une des composantes les plus rigides de l’inflation, qui doit être surveillée car elle est élevée et sa dynamique s’est renforcée en début d’année.

PLUSIEURS FACTEURS NOUS INCITENT À MAINTENIR LE SCÉNARIO DE DÉSINFLATION

D’abord, l’inflation des loyers devrait continuer à diminuer dans les mois à venir à mesure que le parc locatif s’ajuste à l’inflation des logements actuellement disponibles à la location, bien plus modérée.

Rappelons que la série de référence de la Fed, le déflateur des dépenses de consommation des ménages, est déjà inférieure à 3 % en raison de la pondération sensiblement inférieure de l’immobilier dans cet indice par rapport à l’indice des prix à la consommation.

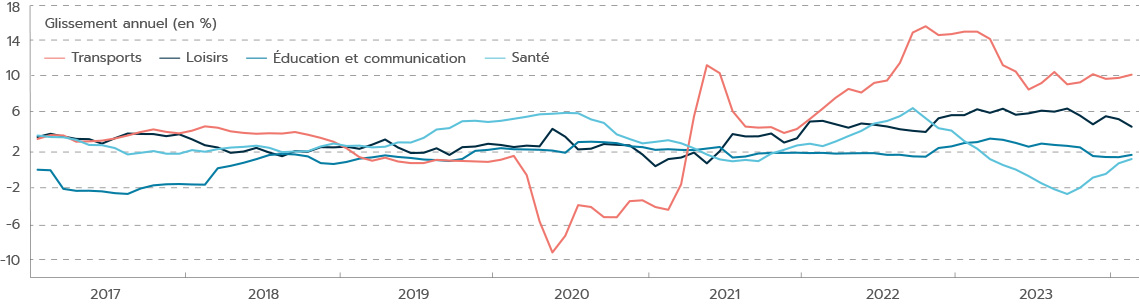

Ensuite, les composantes de l’inflation des services hors logement sont hétérogènes (voir graphique) et une grande partie de la réaccélération des prix n’est, selon nous, pas liée à la vigueur de l’économie américaine (et donc à une inflation de demande) mais à des éléments idiosyncrasiques qui devraient progressivement s’estomper (tels que les services de réparation et d’assurance automobile inclus dans les services de transport). Dans le même temps, l’inflation des composantes plus corrélées à la demande comme les loisirs est déjà en train de se modérer.

Enfin, les pressions sur les coûts des entreprises se réduisent : d’une part, la normalisation progressive du marché du travail observée par exemple dans la modération du taux de démission est historiquement un signe précurseur de moindres pressions sur la croissance des salaires et, d’autre part, les forts gains de productivité permettent d’atténuer ces pressions sur les coûts des entreprises, donc les prix.

MAIS IL Y A DES RISQUES AUX ÉTATS-UNIS...

Si ce scénario se concrétise, la Fed devrait commencer à réduire ses taux à partir de juin. Toutefois, la balance des risques demeure asymétrique et l’inflation pourrait s’avérer plus persistante que prévu à cause de la persistance de l’inflation des services et/ou d’une réaccélération de l’inflation des biens. Si l’inflation surprend à nouveau à la hausse, la Fed pourrait retarder la première baisse des taux jusqu’à ce qu’elle soit plus confiante dans le fait que l’inflation s’établit durablement à 2 %. Ce scénario pourrait créer plus d’incertitude sur les marchés.

…MOINS PRONONCÉS EN ZONE EURO

Le risque que la BCE retarde sa première baisse de taux semble moins prononcé qu’aux États-Unis. Tout en réaffirmant sa dépendance à l’égard des données, la BCE a préparé le terrain pour une première baisse des taux en juin, soulignant qu’elle disposera « d’un peu plus d’informations en avril et de beaucoup plus en juin ». Entre les lignes, cela signifie que lors de la réunion de juin, la BCE disposera davantage de données sur les négociations salariales du premier trimestre 2024. Nous pensons qu’elle devrait donc être en mesure en juin d’affirmer que le pic du rattrapage salarial, et donc, le pic des pressions sur les coûts des entreprises sont passés. Les chiffres préliminaires de l’inflation pour mars confirment toutefois la nécessité d’attendre ces données : la baisse de l’inflation sousjacente en mars en dessous des 3 % sur un an pour la première fois depuis février 2022 se fait uniquement grâce à la poursuite de la désinflation des biens de consommation alimentaires et industriels, tandis que l’inflation des services est ancrée à 4,0 % depuis novembre dernier.

Après la réunion de juin, les conditions macroéconomiques devraient favoriser la poursuite progressive de l’assouplissement monétaire afin de soutenir une reprise timide dans la zone Euro, limitée pour le moment par la faiblesse de l’Allemagne.

TAUX D’INTÉRÊT

TOUJOURS PLUS STABLE

Co-Directeur des gestions OPC

OFI INVEST ASSET MANAGEMENT

L’inflation et la croissance se normalisent, les taux se stabilisent, les spreads de crédit continuent de se resserrer en dépit des risques idiosyncratiques et les prévisions de baisses de taux directeurs font consensus. Les réunions des Banques Centrales ont en effet rythmé ce mois de mars en ancrant davantage les anticipations de marchés sur l’évolution à venir des politiques monétaires.

DES ANTICIPATIONS DE MARCHÉS BIEN CALÉES

Si la Banque du Japon en a (enfin !) fini avec l’ère des taux négatifs et le contrôle de la courbe des taux, la Banque Centrale Suisse a pour sa part effectué une baisse (surprise !) de 0,25 % de son taux directeur l’amenant à 1,5 %. Une baisse en avance de phase par rapport à la Banque Centrale Européenne qui a confirmé la possibilité d’une première baisse en juin ou encore par rapport à la Banque d’Angleterre ou à la Réserve fédérale américaine qui préparent toutes deux des baisses cet été. Ce premier ajustement bien anticipé par le marché serait suivi de 2 ou 3 baisses supplémentaires en 2024 et se terminerait en 2025 une fois que les taux directeurs auraient atteint le niveau neutre théorique, ni accommodant ni restrictif. Un scénario donc quasi-idéal où l’inflation serait revenue à la cible.

LES DETTES SOUVERAINES À 10 ANS SEMBLENT BIEN VALORISÉES

La volatilité sur les taux a fortement baissé, avec pour preuve l’indice MOVE (cf. ci-dessous) qui est passé de 126 à 86 sur le trimestre. Cet indice porte sur les taux américains avec un T-Note qui a peu bougé ce mois-ci passant de 4,25 % à 4,20 %. Pendant ce temps, le Bund a baissé de 2,41 % à 2,30 %, démontrant que les marchés valident les prévisions économiques de la BCE, d’une reprise en fin d’année. Dans ce contexte, les taux courts restent plus élevés que les taux longs, une situation inhabituelle qui dure depuis environ un an et demi. Nous pensons que cette anomalie devrait se corriger lorsque les taux directeurs diminueront. Nous restons ainsi légèrement positifs sur la duration avec une préférence pour les stratégies de pentification de courbes qui pourraient se matérialiser par une baisse des taux courts et possiblement par une remontée des taux longs qui resterait contenue.

Le différentiel de taux (spread) à 10 ans entre les pays de la zone Euro est à surveiller également. Le spread entre l’Allemagne et l’Italie a touché mi-mars 1,21 %, un niveau particulièrement serré qui n’avait pas été atteint depuis 2021. Des facteurs techniques ont ensuite entraîné un écartement sur ce spread ainsi que sur celui de l’OAT (Obligation Assimilable du Trésor). La dette française a vu son spread revenir sur les niveaux de début d’année. Pour évaluer le juste niveau des spreads, il faudra s’intéresser dans les prochains mois à l’évolution des politiques budgétaires ainsi qu’aux analyses des agences de notations.

LE CRÉDIT INVESTMENT GRADE REVIENT DANS LA COURSE

Le marché du crédit s’est encore bien comporté ce mois-ci avec le crédit « Investment Grade » qui fait un peu mieux que le crédit spéculatif à haut rendement (« High Yield »). En effet, le crédit « Investment Grade » a profité des mouvements de taux et du portage, notamment sur les dettes subordonnées. Il faut noter que le marché a été particulièrement animé par des risques spécifiques au cours du mois. Le resserrement des spreads sur le « High Yield » s’est ainsi interrompu notamment avec le cas d’Altice France* qui a annoncé revenir sur ses engagements en termes de désendettement. Un coup de force qui vise à mettre à contribution les créanciers. Les plus basses notations de l’univers « High Yield » ont ainsi sous-performé, les émissions notées CCC rendant une bonne partie de la performance de l’année. Ceci conforte notre position en faveur des émetteurs notés BB et notre intérêt pour les émetteurs de crédit de bonne qualité. Dans ce contexte, des risques d’écartement de spreads sont probables à court terme, toutefois à moyen terme, les risques semblent en baisse puisque de nombreux émetteurs ont pu se refinancer ce mois-ci éloignant les risques de défauts en 2025 ou 2026.

C’est le niveau, fin mars, de l’indice MOVE (ICE BofA MOVE index), qui mesure la volatilité des taux américains. Un plus bas depuis plus de 2 ans. Le dernier point haut était de 198,7 le 15 mars 2023 lors de la crise des banques régionales américaines.

| INDICES OBLIGATAIRES COUPONS RÉINVESTIS | MARS 2024 | YTD |

|---|---|---|

| JPM Emu | 1,01 % | - 0,62 % |

| Bloomberg Barclays Euro Aggregate Corp | 1,22 % | 0,47 % |

| Bloomberg Barclays Pan European High Yield en euro | 0,41 % | 1,81 % |

ACTIONS

TOUJOURS PLUS HAUT

Co-Directeur des gestions OPC

OFI INVEST ASSET MANAGEMENT

Rien ne semble vouloir arrêter la hausse des marchés actions internationaux. En mars, le MSCI World s’est à nouveau apprécié de plus de 3 %. Le scénario Goldilocks (ralentissement modéré de l’activité économique et baisse de l’inflation) est devenu le « new normal ». Nous osions à peine en rêver il y a quelques mois encore. Il est aujourd’hui l’hypothèse de travail privilégiée par un grand nombre de stratégistes à travers le monde. Et les publications économiques récentes continuent de faire écho à cet environnement idéal.

Nous avions théorisé le fait que, pour aller plus haut, les marchés allaient devoir se trouver de nouveaux champions. Aux États-Unis, l’indice S&P 500 a enregistré une hausse massive de 25 % au cours des 5 derniers mois, tiré en très grande partie par la thématique de l’Intelligence Artificielle (IA). Ses 11 000 milliards de gains de capitalisation boursière sont à mettre en perspective d’une économie américaine qui ne pèse « que » 27 000 milliards de dollar.

AU-DELÀ DE L’IA, LES SECTEURS « CLASSIQUES » EN RENFORT DU MARCHÉ US ?

Si la première partie de l’année continue à voir les bénéficiaires de l’IA tirer la croissance des résultats aux États-Unis, il va bien falloir que les secteurs « classiques » prennent le relai sur la seconde partie de l’année pour parvenir aux 11 % de croissance attendus sur l’ensemble de l’exercice.

Pour l’instant, la consommation des ménages continue à bien se comporter, tant les effets richesse et salaires restent soutenus. En revanche, l’investissement des entreprises pourrait révéler quelques surprises. Bien qu’attendus en hausse en 2024, sur fond de rattrapage d’une année 2023 plutôt morose, les Capex pourraient se concentrer une fois encore sur les dépenses liées à l’Intelligence Artificielle. C’est en tout cas ce qui semble ressortir des déceptions enregistrées récemment sur les perspectives de S4* ou encore d’Accenture*. L’évolution des perspectives de résultats au second semestre sera donc cruciale pour décider de l’évolution des marchés américains.

LES MARCHÉS EUROPÉENS PARIENT SUR LE REBOND DE LA CROISSANCE

En Europe, les marchés veulent croire en la reprise économique. La rotation récente vers les secteurs les plus cycliques et les plus « value » semble en témoigner, à l’instar des performances du secteur bancaire, de la chimie ou des produits de base au cours du mois de mars. Il est vrai que les indicateurs avancés semblent montrer la voie de la reprise. L’indicateur de surprises économiques de Citigroup* en est d’ailleurs l’illustration et pourrait laisser présager d’une reprise manufacturière au cours des prochains mois. En revanche, et contrairement aux tendances des trimestres précédents, les valeurs de qualité semblent s’inscrire sur un momentum plus négatif. Ce mois-ci, c’est Kering* qui est venu alimenter la baisse des valeurs du luxe, les chiffres de Gucci* en Asie s’avérant très en deçà des attentes.

EN ASIE, LE JAPON MÈNE LA DANSE

En Asie, c’est encore une fois du Japon que la surprise est venue. Tétanisées par les pénuries de main-d’oeuvre, les grandes multinationales japonaises ont accepté des relèvements de 5 % à 10 % de la rémunération de leurs salariés, du jamais vu depuis 25 ans. Même s’il est de notoriété publique que les PME japonaises n’accorderont pas de telles revalorisations, le gouvernement japonais se plaît tout de même à espérer des hausses de salaires supérieures à 2,5 % au niveau national pour soutenir la consommation des ménages. Et accessoirement, permettre au Topix de continuer à caracoler en tête des meilleurs performeurs en 2024 ! La Banque du Japon, quant à elle, vient juste d’acter ces bons chiffres économiques en sortant enfin de sa politique de taux d’intérêt négatifs.

La saison des résultats du premier trimestre s’annonce. Elle nous permettra d’en savoir un peu plus sur la capacité des entreprises à préserver leurs marges.

C’est la hausse en valeur des marchés actions et obligataires américains depuis la réunion de la Fed de novembre, soit la moitié du PIB américain !

| INDICES ACTIONS DIVIDENDES NETS RÉINVESTIS EN DEVISES LOCALES | MARS 2024 | YTD |

|---|---|---|

| CAC 40 | 3,59 % | 8,98 % |

| EuroStoxx | 4,52 % | 10,03 % |

| S&P 500 en dollars | 3,18 % | 10,44 % |

| MSCI AC World en dollars | 3,09 % | 8,14 % |

ÉMERGENTS

ACTIONS « ASIE EX-CHINA » : TROIS THÈMES DE CROISSANCE À UN STADE PRÉCOCE

Directeur Général

SYNCICAP ASSET MANAGEMENT

L’Asie hors Chine compte près de deux milliards de personnes, avec des pays à des stades de développement très avancés comme la Corée ou Taïwan, et d’autres en plein développement, dont l’Inde. Mais, au-delà de cet aspect purement géographique, cette zone est surtout bien placée pour bénéficier de l’avènement de trois thèmes de croissance structurelle.

L’Asie ex-China est la 4e pondération de l’indice des actions internationales, avec près de 5 % de l’indice MSCI World All Countries. En termes de pays, l’Inde en représente 34 %, Taïwan 32 % et la Corée 23,8 %. Suivent ensuite des pays encore peu représentés dans les indices comme l’Indonésie, la Thaïlande et d’autres très prometteurs comme le Vietnam… Cet univers d’investissement de près de 430 valeurs regroupe ainsi des pays qui se situent à des stades de développement très différents, ce qui offre un large choix. Mais, au-delà de ces considérations factuelles, les actions asiatiques ex-China offrent la possibilité de s’exposer à la dynamique de trois thèmes de croissance structurelle, qui sont encore à des stades de développement très précoces :

1 - Le thème de l’Intelligence Artificielle (IA). Il paraît assez clair que ce domaine n’en est qu’à ses débuts. De nombreuses études expliquent que l’IA va permettre aux pays les plus avancés dans ce domaine d’accroître significativement leur croissance potentielle et leur productivité. Il s’agit donc d’un enjeu majeur. D’après une étude de Goldman Sachs, les investissements annuels en IA devaient progresser très fortement dans les prochaines années et représenter près de 200 milliards de dollars en 2025. À plus long terme, la part des investissements relatifs à l’IA pourrait atteindre 2,5 % à 4,0 % du PIB américain et 1,5 % à 2,5 % du PIB dans les autres plus grands pays.

L’Asie compte quelques entreprises bien placées dans ce secteur, dont deux leaders mondiaux qui sont actuellement incontournables : TSMC*, le fabricant taïwanais de semi-conducteurs, qui détient une avance considérable dans le domaine des « advanced nodes », des « connecteurs de dernière génération », avec une part de marché de l’ordre de 80 % à 90 %. TSMC est ainsi le fournisseur des entreprises leaders comme Nvidia* ou AMD*… La valorisation de TSMC paraît encore assez raisonnable (PER 2024 estimé à 23) au vu de ces perspectives. L’entreprise coréenne HYNIX*, spécialisée dans les mémoires de haute capacité HBM (High Bandwitch Memories), utilisées notamment dans le domaine graphique de l’IA, est un autre exemple. Sa part de marché est de l’ordre de 50 %. Plus généralement, le secteur technologique au sens large représente près de 40 % de l’univers d’investissement de cette zone.

2 - Le thème de l’essor de la consommation domestique avec l’émergence d’une classe moyenne dans des pays très peuplés comme l’Inde, l’Indonésie ou le Vietnam… Il s’agit d’une évolution classique dans les pays en développement. L’amélioration des revenus permet à une partie de la population d’améliorer considérablement son niveau de vie en accédant à des biens de consommation et des loisirs jusque-là inaccessibles.

Cette évolution est très favorable à de nombreuses entreprises qui réussissent à établir des franchises ou des marques et qui deviennent ainsi des leaders, tels Mapi* en Indonésie, Trent* ou Titan* en Inde, PNJ* au Vietnam…

3 - Le thème du « contournement de la Chine », appelé « China +1 strategy ». La Chine est devenue controversée depuis quelques années : la crise Covid a mis en évidence une trop grande dépendance des économies occidentales vis-à-vis de la Chine « usine du monde ». Parallèlement, la gouvernance plus dirigiste du pays, avec de surcroît une attitude conciliante vis-à-vis de la Russie, heurte les pays occidentaux. Les États-Unis ont sanctionné de nombreuses entreprises chinoises. Ces éléments poussent donc les entreprises occidentales, mais aussi chinoises, à investir dans le reste de l’Asie.

Les investissements directs affluent donc dans les pays voisins, comme l’Inde, le Vietnam, l’Indonésie… Ceci est très favorable aux entreprises d’infrastructure comme L&T*, ABB India* ou encore KBC* au Vietnam…

En synthèse, ces trois thèmes de croissance sont en début de cycle et les valorisations d’ensemble de l’univers d’investissement sont assez raisonnables : PER 2024 de près de 15 avec des croissances de bénéfices attendues autour de 15 % cette année.

C’est le nombre de personnes qui vont sortir de la pauvreté et passer dans la classe moyenne en Inde au cours des 20 prochaines années.

Achevée de rédiger le 04/04/2024

Breakeven inflation : représente la différence de rendement entre une obligation classique (taux nominal) et son équivalente indexée sur l’inflation (taux réel).

Crédit « Investment Grade »/ « High Yield » : les obligations « Investment Grade » qualifient des obligations émises par les emprunteurs les mieux notés par les agences de notation. Selon le classement de Standard & Poor’s ou Fitch, leurs notes vont de AAA à BBB-. Les obligations spéculatives « High Yield » (haut rendement) ont une note de crédit (de BB+ à D selon Standard & Poor’s et Fitch) plus faible que les obligations « Investment Grade » en raison de la santé financière plus fragile de leurs émetteurs selon les analyses des agences de notation. Elles sont donc considérées comme plus risquées par les agences de notation et offrent en contrepartie des rendements plus élevés.

Duration : durée de vie moyenne pondérée d’une obligation ou d’un portefeuille d’obligations exprimée en années.

Inflation : perte du pouvoir d’achat de la monnaie qui se traduit par une augmentation générale et durable des prix.

Inflation sous-jacente : inflation hors énergie et alimentation.

Portage : consiste à conserver des titres obligataires en portefeuille pour profiter de leur rendement, éventuellement jusqu’à leur échéance.

Spread : écart de taux. Le spread de crédit est la différence de taux d’intérêt d’une obligation d’entreprise avec celui d’une obligation de référence de même durée, considérée comme la moins risquée (l’emprunt d’État de référence). Le spread souverain est la différence de taux d’intérêt d’une obligation souveraine avec celui d’une obligation de référence de même durée, considérée comme la moins risquée (l’emprunt d’État de référence allemand).

Volatilité : correspond au calcul des amplitudes des variations du cours d’un actif financier. Plus la volatilité est élevée, plus l’investissement sera considéré comme risqué.

Cette communication publicitaire contient des éléments d’information et des données chiffrées qu’Ofi Invest Asset Management considère comme fondés ou exacts au jour de leur établissement. Pour ceux de ces éléments qui proviennent de sources d’information publiques, leur exactitude ne saurait être garantie. Les analyses présentées reposent sur des hypothèses et des anticipations d’Ofi Invest Asset Management, faites au moment de la rédaction du document qui peuvent être totalement ou partiellement non réalisées sur les marchés. Elles ne constituent pas un engagement de rentabilité et sont susceptibles d’être modifiées. Cette communication publicitaire ne donne aucune assurance de l’adéquation des produits ou services présentés et gérés par Ofi Invest Asset Management à la situation financière, au profil de risque, à l’expérience ou aux objectifs de l’investisseur et ne constitue pas une recommandation, un conseil ou une offre d’acheter les produits financiers mentionnés. Ofi Invest Asset Management décline toute responsabilité quant à d’éventuels dommages ou pertes résultant de l’utilisation en tout ou partie des éléments y figurant. Avant d’investir dans un OPC, il est fortement conseillé à tout investisseur, de procéder, sans se fonder exclusivement sur les informations fournies dans cette communication publicitaire, à l’analyse de sa situation personnelle ainsi qu’à l’analyse des avantages et des risques afin de déterminer le montant qu’il est raisonnable d’investir. Photos : Shutterstock.com/Ofi Invest. FA24/0113/04042025.