PAROLE D’EXPERT

ASIE HORS CHINE

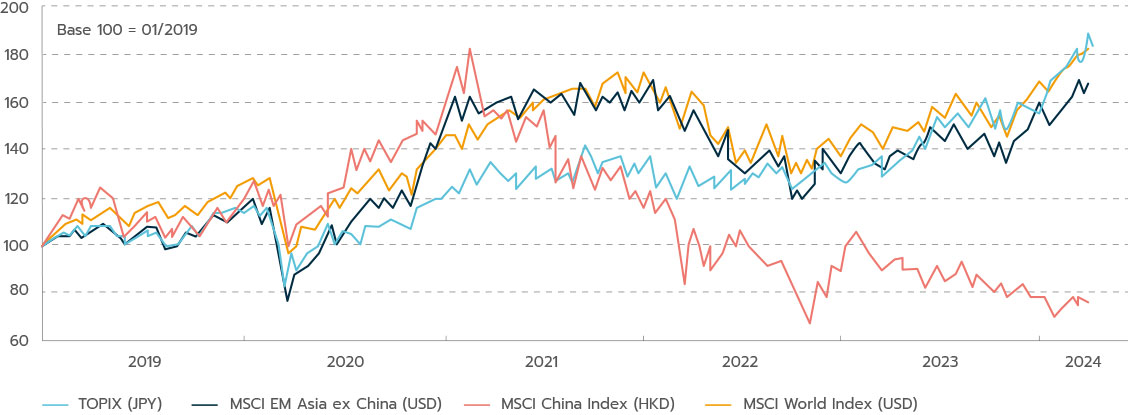

L’Asie ne se résume pas à la Chine

Directeur Général

SYNCICAP AM

Gérant actions japonaises et asiatiques

OFI INVEST ASSET MANAGEMENT

L’Asie hors Chine compte près de 2 milliards de personnes, soit le quart de la population mondiale. « Elle représente un bloc économique intéressant, complémentaire de la Chine, avec une population nombreuse et des marchés financiers très diversifiés dont la capitalisation boursière totale se monte à 8 700 milliards de dollars américains avec 13 000 sociétés cotées. Au sein de cette zone, certains pays sont à des stades de développement très avancés comme la Corée ou Taïwan, et d’autres en plein développement, dont l’Inde. Mais, au-delà de cet aspect purement géographique, la région est surtout bien placée pour bénéficier de l’avènement de trois thèmes de croissance structurelle », explique Jean-Marie Mercadal, Directeur Général de Syncicap AM.

Les actions asiatiques ex-China offrent en effet la possibilité de s’exposer à la dynamique de trois thèmes de croissance structurelle, qui sont encore à des stades de développement très précoces :

1 - Le thème de l’Intelligence Artificielle (IA). Il paraît assez clair que ce domaine n’en est qu’à ses débuts. De nombreuses études expliquent que l’IA va permettre aux pays les plus avancés dans ce domaine d’accroître significativement leur croissance potentielle et leur productivité. Il s’agit donc d’un enjeu majeur. D’après une étude de Goldman Sachs, les investissements annuels en IA devraient progresser très fortement dans les prochaines années et représenter près de 200 milliards de dollars en 2025. À plus long terme, la part des investissements relatifs à l’IA pourrait atteindre 2,5 % à 4,0 % du PIB américain et 1,5 % à 2,5 % du PIB dans les autres plus grands pays.

L’Asie compte quelques entreprises bien placées dans ce secteur, dont deux leaders mondiaux qui sont actuellement incontournables : TSMC*, le fabricant taïwanais de semi-conducteurs, qui détient une avance considérable dans le domaine des « advanced nodes », des « connecteurs de dernière génération » et l’entreprise coréenne HYNIX*, spécialisée dans les mémoires de haute capacité HBM (High Bandwitch Memories), utilisées notamment dans le domaine graphique de l’IA. Sa part de marché est de l’ordre de 50 %. Plus généralement, le secteur technologique représente près de 40 % de l’univers d’investissement de cette zone.

2 - Le thème de l’essor de la consommation domestique avec l’émergence d’une classe moyenne dans des pays très peuplés comme l’Inde, l’Indonésie ou le Vietnam… Il s’agit d’une évolution classique dans les pays en développement. La hausse des revenus permet à une partie de la population d’améliorer considérablement son niveau de vie en accédant à des biens de consommation et des loisirs jusque-là inaccessibles. Cette évolution est très favorable à de nombreuses entreprises qui réussissent à établir des franchises ou des marques et qui deviennent ainsi des leaders.

3 - Le thème du « contournement de la Chine », appelé « China +1 strategy ». La Chine a une image controversée depuis quelques années : la crise Covid a mis en évidence une trop grande dépendance des économies occidentales vis-à-vis de la Chine « usine du monde ». Parallèlement, la gouvernance plus dirigiste du pays, avec de surcroît une attitude conciliante vis-à-vis de la Russie, heurte les pays occidentaux. Les États-Unis ont sanctionné de nombreuses entreprises chinoises. Ces éléments poussent donc les entreprises occidentales, mais aussi chinoises, à investir dans le reste de l’Asie. Les investissements directs affluent donc dans les pays voisins, comme l’Inde, le Vietnam, l’Indonésie, ce qui est notamment très favorable aux entreprises d’infrastructure.

De son côté, le marché d’actions japonais connaît actuellement d'importantes modifications structurelles. La dynamique d’inflation au Japon vit en effet un changement notable en s’éloignant de deux décennies d’inflation proche de zéro ou négative. Cette reprise durable de l’inflation laisse supposer un changement fondamental de son environnement économique qui pourrait donner naissance à de nouvelles opportunités d’investissement et à de nouveaux secteurs de croissance.

Les actions japonaises affichent des valorisations qui nous semblent favorables. La réforme en cours de la Bourse de Tokyo (« Tokyo Stock Exchange » ou TSE) pourrait être particulièrement bénéfique puisqu’elle vise à favoriser une meilleure compréhension des actions sous-évaluées. Les modifications apportées au système de compte d’épargne individuel nippon (« Nippon Individual Savings Account » ou NISA) encouragent de plus les particuliers japonais à investir dans des actions.

Dans le contexte des tensions géopolitiques actuelles entre la Chine et les États-Unis, nous constatons par ailleurs un regain d'intérêt de la part des investisseurs étrangers pour le marché boursier japonais. Cet intérêt est notamment soutenu par la croissance bénéficiaire des entreprises japonaises qui devrait persister, selon nous, portée par la hausse des prix.

Un obstacle potentiel auquel le marché japonais pourrait être confronté est l’appréciation du yen, en particulier par rapport à un dollar en baisse, en cas de ralentissement macroéconomique mondial accompagné d'une baisse des taux d'intérêt. De telles fluctuations monétaires peuvent avoir un impact significatif sur les secteurs exportateurs et sur le sentiment de marché en général.

S’il existe donc des indicateurs positifs pour le marché boursier japonais, le risque lié aux variations de la devise nippone et de la dynamique économique mondiale nécessitent l’adoption d’une approche prudente et stratégique visant à identifier les secteurs et les entreprises résilients dotés de fondamentaux solides et de pratiques durables qui s’alignent sur les tendances de croissance à long terme. « Notre processus d'investissement sur les actions japonaises débute ainsi par une approche « top-down » qui analyse les tendances thématiques à long terme. Cette vision stratégique nous aide à identifier les thèmes fondamentaux et les conditions économiques susceptibles d’influencer divers secteurs du marché avant de passer à l’analyse détaillée permettant de sélectionner les entreprises qui offrent un potentiel de croissance et s’alignent avec nos thèmes d'investissement », explique Jean-François Chambon, Gérant actions japonaises et asiatiques chez Ofi Invest Asset Management.

Jean-Marie MERCADAL est le Directeur Général de Syncicap AM, la société de gestion spécialisée sur les marchés émergents, créée en joint-venture en 2021 par Ofi Invest et DPAM et basée à Hong Kong.

Jean-François CHAMBON est Gérant actions japonaises et asiatiques chez Ofi Invest Asset Management. Il est un spécialiste reconnu de cette classe d’actifs depuis 2005 après avoir géré les actions européennes.

Actions Asie hors Chine**

Le fonds Ofi Invest ESG Asia EM Ex China, géré en délégation par Syncicap AM, investit en actions essentiellement émises par des sociétés de pays émergents asiatiques définis par l’indice Bloomberg Asia Emerging Markets Ex China Large & Mid Cap.

Actions Japon**

Le fonds Ofi Invest ISR Actions Japon a pour objectif de capter les potentialités financières de l’économie japonaise et d’offrir à l’investisseur une performance en rapport avec l’évolution du marché des actions japonaises, sur la durée de placement recommandée de 5 ans et en appliquant un filtre ISR.

Achevé de rédiger le 18/04/2024

* Les sociétés citées ne le sont qu’à titre d’information. Il ne s’agit ni d’une offre de vente, ni d’une sollicitation d’achat de titres.

** L’investissement sur les marchés financiers et plus particulièrement en actions présente des risques.

Cette communication publicitaire est établie par Ofi Invest Asset Management, société de gestion de portefeuille (APE 6630Z) de droit français agréée par l’Autorité des Marchés Financiers (AMF) sous l'agrément n° GP 92012 – n° TVA intracommunautaire FR 51384940342, Société Anonyme à Conseil d’Administration au capital de 71 957 490 euros, dont le siège social est situé au 22, rue Vernier 75017 Paris, immatriculée au Registre du Commerce et des Sociétés de Paris sous le numéro 384 940 342. Cette communication publicitaire contient des éléments d'information et des données chiffrées qu'Ofi Invest Asset Management considère comme fondés ou exacts au jour de leur établissement. Pour ceux de ces éléments qui proviennent de sources d'information publiques, leur exactitude ne saurait être garantie. Les analyses présentées reposent sur des hypothèses et des anticipations d’Ofi Invest Asset Management, faites au moment de la rédaction du document qui peuvent être totalement ou partiellement non réalisées sur les marchés. Elles ne constituent pas un engagement de rentabilité et sont susceptibles d’être modifiées. Cette communication publicitaire ne donne aucune assurance de l'adéquation des produits ou services présentés et gérés par Ofi Invest Asset Management à la situation financière, au profil de risque, à l’expérience ou aux objectifs de l'investisseur et ne constitue pas une recommandation, un conseil ou une offre d'acheter les produits financiers mentionnés. Ofi Invest Asset Management décline toute responsabilité quant à d'éventuels dommages ou pertes résultant de l'utilisation en tout ou partie des éléments y figurant. Avant d’investir dans un OPC, il est fortement conseillé à tout investisseur, de procéder, sans se fonder exclusivement sur les informations fournies dans cette communication publicitaire, à l’analyse de sa situation personnelle ainsi qu’à l’analyse des avantages et des risques afin de déterminer le montant qu’il est raisonnable d’investir. La valeur d'un investissement sur les marchés peut fluctuer à la hausse comme à la baisse, et peut varier en raison des variations des taux de change. En fonction de la situation économique et des risques de marché, aucune garantie n’est donnée sur le fait que les produits ou services présentés puissent atteindre leurs objectifs d’investissement. Les performances passées ne préjugent pas des performances futures. Le Document d’Information Clé (DIC) et le prospectus sont proposés aux souscripteurs préalablement à la souscription et remis à la souscription ; ces éléments, ainsi que les derniers états financiers disponibles, sont à la disposition du public sur simple demande, auprès d'Ofi Invest Asset Management. FA24/0122/18042025