Une tentative de fraude avec usurpation du nom Ofi Invest est actuellement en cours. Elle se matérialise sous la forme d’une proposition d’investissement émanant de plateforme sans lien avec le Groupe Ofi Invest. Par mesure de précaution, si vous recevez une proposition s’apparentant à cette description, nous vous recommandons de ne pas y répondre, de ne pas communiquer vos informations personnelles, ni d’ouvrir les pièces jointes, les images ou les liens qui y sont contenus. Vous pouvez signaler cette tentative de fraude à service.client@ofi-invest.com.

La lettre de l’allocation d’actifs

De vous à nous.

Pour aller plus loin sur l’allocation d’actifs.

Le point de vue de nos experts.

L'Édito

Directeur commercial réseaux

OFI INVEST ASSET MANAGEMENT

L’été est enfin arrivé !

Il était attendu comme chaque année et nous a réservé son lot de surprises.

La première concerne la résistance inédite des marchés actions malgré un contexte défavorable en bien des aspects.

La seconde concerne l’inflation qui contre toute attente poursuit sa décrue.

La conséquence : le marché obligataire conserve tous ses atouts en particulier sur la dette d’entreprises.

Alors en attendant la trêve estivale, la construction d’une allocation robuste constitue le meilleur écran contre les coups de chaud des marchés !

Le point Eco

NOTRE SCÉNARIO CENTRAL

Les banques centrales ont continué d’agir comme attendu. La Réserve fédérale américaine (Fed) a marqué une pause et la Banque centrale européenne (BCE) a relevé ses taux directeurs de 0,25 %. L’économie continue de montrer une forte résilience, en particulier aux États-Unis, ce qui éloigne d’autant plus le ralentissement de la composante emploi et donc de l’inflation. Dans ce contexte, la tonalité des deux banques centrales devrait rester très orientée à la lutte contre l’inflation cœur qui, si elle s’est stabilisée, tarde à décroître. Nous attendons un relèvement supplémentaire des taux de 0,25 % pour la Fed comme pour la BCE cet été, et probablement un second à la rentrée en Europe.

Le risque d’une croissance et d’une inflation qui tardent à ralentir reste bien présent et pourrait pousser les banques centrales à de nouveaux resserrements de leurs politiques monétaires.

Les principales places boursières ont toutefois à nouveau affiché une belle progression en juin, faisant mentir l’adage « sell in May and go away » !

AVERTISSEMENT

La politique d’allocation présentée concerne les fonds multi-actifs gérés par Ofi Invest Asset Management (y compris les fonds profilés). L’horizon d’investissement de cette politique d’allocation est à court terme et peut évoluer à tout moment. Cette politique de gestion ne constitue donc pas une indication pour construire une allocation de long terme d’un client.

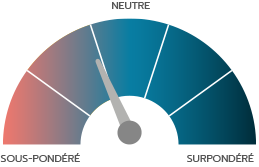

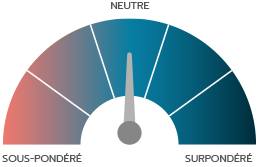

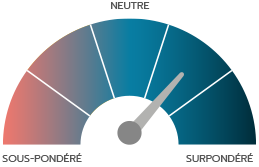

ACTIONS

Neutre à sous-pondéré

OBLIGATIONS SOUVERAINES

Neutre

OBLIGATIONS D’ENTREPRISES

Surpondéré

(2) Les obligations spéculatives à haut rendement (« High Yield ») ont une note de crédit (de BB+ à D selon Standard & Poor’s et Fitch) plus faible que les obligations « Investment Grade » (notées de AAA à BBB- selon Standard & Poor’s et Fitch) en raison de la santé financière plus fragile de leurs émetteurs selon les analyses des agences de notation. Elles sont donc considérées comme plus risquées par les agences de notation et offrent en contrepartie des rendements plus élevés.

Achevé de rédiger le 6 juillet 2023

Stratégie d’allocation d’actifs

DEUS EX MACHINA

Responsable animation réseaux

OFI INVEST ASSET MANAGEMENT

L’été est là, synonyme de vacances, de farniente… Une occasion de prendre du recul et de profiter d’autres horizons. Et pourquoi pas, de faire le point et d’agir sur son épargne ?

En effet, les banquiers centraux, Deus ex machina, ont dû opérer ces derniers mois la plus forte hausse des taux directeurs de l’histoire financière moderne pour ramener à la raison une inflation devenue folle. Il est de nouveau rémunérateur d’être prêteur en achetant des obligations.

Ironie de l’histoire, c’est au moment où cette classe d’actifs devrait être surpondérée dans les allocations, qu’elle a été ramenée à sa portion congrue dans le sillage de la hausse des taux qui a fait baisser le prix des obligations.

Ainsi vont les allocations des actifs, la nature ayant horreur du vide, c’est la partie Actions qui a mécaniquement repris du poids, aidée en cela par des marchés et des résultats d’entreprises supérieurs aux attentes. Il faut reconnaître que le match était joué d’avance. Une hausse brutale des taux engendre en effet une baisse immédiate du prix des obligations.

Il faut toutefois rappeler que, si les effets du resserrement monétaire ont un effet immédiat sur le prix des obligations, ils mettent environ 18 mois à se diffuser dans l’économie et impacter les résultats des entreprises.

Dans ce contexte, un client au profil prudent, donc investi traditionnellement en majorité en obligations, aura vu cette classe d’actifs fondre dans son allocation en 2022. Afin de conserver un contrat d’assurance vie en cohérence avec son profil et ses objectifs, cet épargnant devrait rééquilibrer son allocation au profit des obligations.

Si on dit souvent que le plus dur en matière d’investissement est d’investir au bon moment (le célèbre « market timing »), savoir rééquilibrer son allocation est probablement le secret pour y arriver. En théorie, en allégeant une classe d’actifs surpondérée (car ayant beaucoup progressé) on augmenterait la probabilité de vendre au bon moment. À l’inverse, en renforçant une classe d’actifs sous-pondérée (car sa valorisation a baissé), la probabilité d’acheter à un moment plus favorable augmente.

Si la période est propice à ce rééquilibrage, il existe cependant une myriade de supports en unités de compte obligataires et il n’est pas chose aisée pour l’épargnant de s’y retrouver.

À cet égard, les fonds de portage obligataire, aussi appelés fonds à échéance, représentent un moyen de s’exposer à cette classe d’actifs. Ces fonds - à fenêtre de commercialisation limitée - proposent de capter le niveau de taux d’intérêt actuel, en achetant des obligations d’entreprises et en les détenant jusqu’à leur échéance.

Cette particularité confère à l’épargnant une visibilité sur un horizon d’investissement donné, mais également sur l’espérance de rendement attendue (le taux d’intérêt des emprunts obligataires en portefeuille). L’épargnant qui les détiendrait jusqu’à l’échéance pourrait ainsi s’immuniser contre le risque de taux (sensibilité aux taux d’intérêt) pour ne conserver que le risque de crédit (capacité de remboursement de l’emprunteur).

En épargne, comme en toutes choses, l’équilibre est donc la clé…

ÉCLAIRAGE

L’ENGAGEMENT ACTIONNARIAL : un levier d’action pour affirmer nos convictions d’investisseur responsable

19/07/2023

L’EFFICACITÉ ÉNERGÉTIQUE : un impératif immobilier, une mise en œuvre concrète

19/07/2023

Le Fonds du Trimestre

Achevé de rédiger le 13/07/2023

Avant tout investissement dans les fonds présentés dans la communication publicitaire, il est fortement conseillé à tout investisseur, de procéder, sans se fonder exclusivement sur les informations fournies dans cette communication publicitaire, à l’analyse de sa situation personnelle ainsi qu’à l’analyse des avantages et des risques afin de déterminer le montant qu’il est raisonnable d’investir.

Les fonds présentés dans cette communication publicitaire peuvent ne pas être enregistrés dans toutes les juridictions. Les fonds peuvent faire l’objet de restrictions à l’égard de certaines personnes ou dans certains pays en vertu des réglementations nationales applicables à ces personnes ou dans ces pays.

Cette communication publicitaire ne donne aucune assurance de l’adéquation des produits ou services présentés à la situation ou aux objectifs de l’investisseur et ne constitue pas une recommandation, un conseil ou une offre d’acheter les produits financiers mentionnés. Ofi Invest Asset Management décline toute responsabilité quant à d’éventuels dommages ou pertes résultant de l’utilisation en tout ou partie des éléments y figurant.

Cette communication publicitaire contient des éléments d’information et des données chiffrées qu’Ofi Invest Asset Management considère comme fondés ou exacts au jour de leur établissement. Pour ceux de ces éléments qui proviennent de sources d’information publiques, leur exactitude ne saurait être garantie.

Les analyses présentées reposent sur des hypothèses et des anticipations d’Ofi Invest Asset Management, faites au moment de la rédaction du document qui peuvent être totalement ou partiellement non réalisées sur les marchés. Elles ne constituent pas un engagement de rentabilité et sont susceptibles d’être modifiées.

La valeur d’un investissement sur les marchés peut fluctuer à la hausse comme à la baisse, et peut varier en raison des variations des taux de change. En fonction de la situation économique et des risques de marché, aucune garantie n’est donnée sur le fait que les produits ou services présentés puissent atteindre leurs objectifs d’investissement. Les performances passées ne préjugent pas des performances futures.

Le Document d’Information Clé (DIC) et le prospectus sont proposés aux souscripteurs préalablement à la souscription et remis à la souscription ; ces éléments, ainsi que les derniers états financiers disponibles, sont à la disposition du public sur simple demande, auprès d’Ofi Invest Asset Management. © Freepik – Shutterstock. FA23/0137/11012024