GESTION SOUS MANDAT : comment la hausse des taux ouvre-t-elle de nouvelles opportunités sur les marchés obligataires ?

Maxime RICOMES

Gérant allocataire multigestion

Depuis maintenant quelques années, nous avions pris l’habitude d’évoluer dans un environnement de taux extrêmement faibles, voire négatifs. Néanmoins, à la suite du processus de normalisation de la politique monétaire en zone euro, la dynamique s’est fortement inversée. Face à la forte remontée de l’inflation et pour ralentir la machine économique et calmer la demande, la BCE a remonté ses différents taux directeurs à des niveaux que nous n’avions plus connus depuis plus de 15 ans. L’ère des taux bas est-elle révolue ? Reviendrons-nous un jour sur les niveaux que l’on a connus lors de l’été 2020 ? Il est peut-être encore trop tôt pour se prononcer, mais une chose est sûre, 2022 a marqué un réel tournant sur les marchés obligataires.

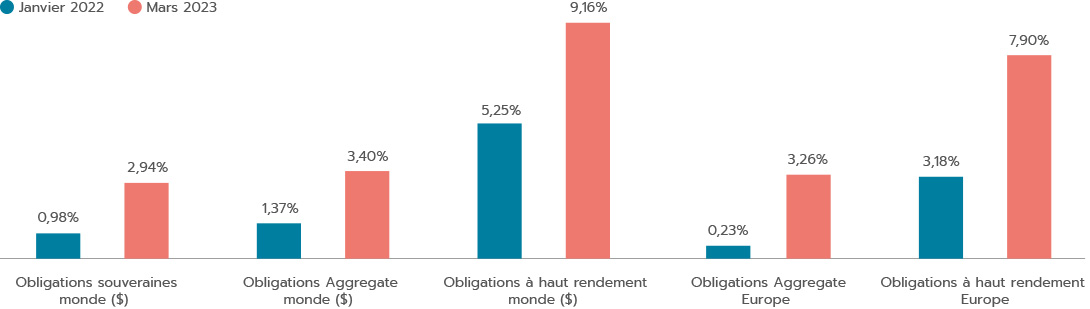

Cette remontée des taux d’intérêt a été brutale mais aussi diffuse sur de nombreuses zones géographiques. Les obligations d’État à 10 ans américaines et françaises présentent aujourd’hui des rendements autour de 3,6 % et 3 % respectivement. Les obligations d’entreprises ont elles aussi vu leur rendement fortement augmenter sur les derniers mois compte tenu de la rémunération du risque de crédit.

Le segment dit de « qualité investissement » (IG)(1) affiche un rendement autour de 3/4 % et le segment spéculatif du haut rendement (« High Yield ») autour de 7 % en zone euro. Ainsi, ce mouvement violent de marché laisse entrevoir de réelles opportunités pour les investisseurs qui souhaitent se repositionner sur le segment obligataire (cf. graphique ci-dessous).

Ce début d’année 2023 remet aussi en évidence un phénomène que l’on avait perdu de vue en 2022, la décorrélation entre le marché des actions et celui des taux. En effet, lors du dernier choc de marché lié au stress sur le secteur bancaire, un comportement de diversification s’est matérialisé voyant les obligations d’États baisser lorsque les actions souffraient des craintes du risque systémique que pouvaient laisser envisager les différentes faillites bancaires. De plus, lorsque l’on considère les espérances de rendement(2) sur les marchés actions toutes choses égales par ailleurs, l’intérêt d’investissements dans des actifs obligataires, notamment sur le segment spéculatif du haut rendement, ne fait que se renforcer.

Ainsi, au sein de la Gestion sous Mandat conseillée, nous essayons de capter ces différentes opportunités de marché et utilisons plusieurs stratégies afin d’exploiter les potentiels de rendement des différents segments obligataires. Nous avons ainsi augmenté notre exposition aux obligations spéculatives à haut rendement et à la dette souveraine, et maintenu l’exposition aux obligations émergentes en dette locale.

Achevé de rédiger le 27 avril 2023.

RÉFÉRENCES

(1) On oppose les obligations de qualité (« Investment Grade ») aux obligations spéculatives à haut rendement (« High Yield »). Les obligations spéculatives à haut rendement sont des obligations d’entreprises émises par des sociétés ayant reçu d’une agence de notation une note de crédit inférieure ou égale à BB+. Elles sont considérées comme ayant un risque de crédit supérieur aux obligations Investment Grade.

(2) Source Bloomberg : entre 1,6 % et 1,7 % pour le rendement du dividende et 5 et 6 % pour le rendement bénéficiaire des actions pour le S&P.

(3) Le portage d’une obligation correspond au taux de rendement d’une obligation, si elle est détenue jusqu’à son échéance et si elle n’est pas confrontée à un défaut.

Obligations Aggregate : une stratégie Aggregate consiste à investir à la fois dans des obligations d’Etats et des obligations d’entreprises.

Information importante

Cette communication publicitaire contient des éléments d'information et des données chiffrées qu'Ofi Invest Asset Management considère comme fondés ou exacts au jour de leur établissement. Sauf indication contraire, les points de vue et les opinions exprimés dans le présent document sont ceux d’Ofi Invest Asset Management. Pour ceux de ces éléments qui proviennent de sources d'information publiques, leur exactitude ne saurait être garantie.

Les analyses présentées reposent sur des hypothèses et des anticipations d’Ofi Invest Asset Management, faites au moment de la rédaction du document qui peuvent être totalement ou partiellement non réalisées sur les marchés. Elles ne constituent pas un engagement de rentabilité et sont susceptibles d’être modifiées.

Cette communication publicitaire ne donne aucune assurance de l’adéquation des OPC gérés par Ofi Invest Asset Management à la situation financière, au profil de risque, à l’expérience ou aux objectifs de l’investisseur. Avant d’investir dans un OPC, il est fortement conseillé à tout investisseur, de procéder, sans se fonder exclusivement sur les informations fournies dans cette communication publicitaire, à l’analyse de sa situation personnelle ainsi qu’à l’analyse des avantages et des risques afin de déterminer le montant qu’il est raisonnable d’investir. Ofi Invest Asset Management décline toute responsabilité quant à d’éventuels dommages ou pertes résultant de l’utilisation en tout ou partie des éléments figurant dans cette communication publicitaire.

FA23/0087/25102023

Autres actualités susceptibles de vous intéresser