2 décembre 2022

Hausses de taux : entre incertitudes et opportunités ?

Les points de vue et les opinions exprimés dans le présent document sont ceux d’Ofi Invest Asset Management. Son contenu ne saurait être interprété comme une garantie de rendement d’un placement géré par Ofi Invest Asset Management, ni comme un conseil de quelque nature que ce soit. Les analyses présentées reposent sur des hypothèses et des anticipations d’Ofi Invest Asset Management, faites au moment de la rédaction du document qui peuvent être totalement ou partiellement non réalisées sur les marchés.

Depuis le début de l’année 2022, les cartes sont redistribuées sur les marchés de taux. Après plusieurs années à des niveaux proches de zéro, voire négatifs, nous assistons à une hausse généralisée des taux directeurs. Alors que cette tension inédite impacte de nombreuses classes d’actifs et reste un sujet préoccupant pour bon nombre d’investisseurs, il est temps de se poser la question des opportunités qui peuvent en résulter.

Des mouvements spectaculaires sur les marchés de taux

Nous assistons depuis le début de l’année 2022 à des mouvements spectaculaires sur les marchés de taux et les derniers mois n’ont pas été épargnés. En effet, face à une dynamique inflationniste qui reste élevée dans les différentes économies mondiales, les banquiers centraux ont réaffirmé leur volonté de lutter contre l’augmentation durable et généralisée des prix et ont ainsi accéléré la hausse de leurs taux directeurs. Ces décisions de politique monétaire impactent directement les taux long terme, dont la tendance haussière s’est amplifiée depuis la fin de l’été. Bien que l’on note une détente en fin d’année, rappelons tout de même que cette hausse des taux long terme reste parmi les plus fortes des 40 dernières années. A titre d’exemple, le rendement de l’obligation à 10 ans américaine de référence est passé de 0,51% en août 2020 à 4,24% le 24 octobre dernier, soit une hausse de 373 points de base (bps).

Évolution du taux 10 ans américain

| Taux point bas | Taux point haut | Différentiel de taux | |

|---|---|---|---|

| Mai 83 - Mai 84 | 10,12 | 13,95 | 383 bps |

| Août 86 - Oct 87 | 6,92 | 10,23 | 331 bps |

| Oct 98 - Janv 00 | 4,16 | 6,79 | 263 bps |

| Août 20 - Oct 22 | 0,51 | 4,24 | 373 bps |

Source Bloomberg au 30/11/2022. Les performances passées ne préjugent pas des performances futures.

La valeur des obligations particulièrement touchée par le contexte actuel

Les marchés obligataires sont particulièrement touchés par le contexte actuel. On constate, à ce stade, des moins-values notables sur les différents segments des marchés de taux et de crédit. Pour comprendre cette forte baisse, il est important de rappeler la relation inverse entre l’évolution des taux d’intérêt et le prix des obligations. Ainsi, si les taux montent, la valorisation d’une obligation déjà émise sur le marché diminue, les investisseurs préférant se replacer sur de nouvelles obligations à des taux plus élevés en revendant les obligations détenues à un prix plus faible.

En octobre, les différentes banques centrales ont réitéré leur objectif de lutter contre l’inflation et ont ainsi effectué un nouveau tour de vis monétaire. Les principaux marchés obligataires cèdent donc encore du terrain pour s’inscrire en net recul depuis le début de l’année, entre -10% et -18% selon le segment (cf. graphique ci-dessous).

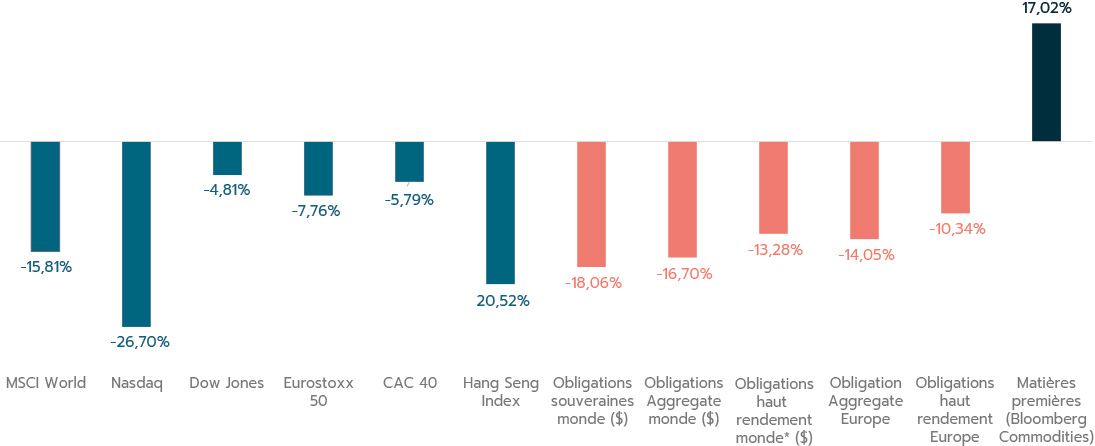

2022 est une année bien particulière où les performances de nombreuses classes d’actifs sont orientées à la baisse.

Malgré un rebond en fin d’année, les actions sont toujours orientées à la baisse sur 2022, confirmant la corrélation inhabituelle des marchés actions et obligataires. Rappelons qu’en temps normal, les actions et les obligations sont plutôt négativement corrélées : quand le cours des actions baisse, le prix des obligations a tendance à augmenter.

Performances 2022 sur les différentes classes d'actifs à fin novembre 2022

Source Bloomberg au 30/11/2022

*Les obligations à haut rendement (High Yield) sont des obligations d'entreprises émises par des sociétés ayant reçu d'une agence de notation une note de crédit inférieure ou égale à BB+. Elles sont considérées comme ayant un risque de crédit supérieur aux obligations « Investment Grade ».

Les performances passées ne présagent pas des performances futures

Comment appréhender ce contexte si particulier ?

Dans un contexte caractérisé par une inflation élevée et durable, la fermeté des Banques centrales et un ralentissement marqué de la croissance mondiale, il est effectivement difficile de se repositionner sur les marchés. C’est pourquoi nous conservons une approche prudente dans nos portefeuilles en restant modérément exposés aux actifs risqués. Nous anticipons que le marché restera probablement volatil1 sur les prochains mois et cela tant que les incertitudes sur l’inflation demeureront. Malgré tout, nous sommes convaincus que certains segments offrent des opportunités et qu’un investissement progressif sur ces classes d’actifs peut s’avérer une stratégie intéressante sur le moyen / long terme.

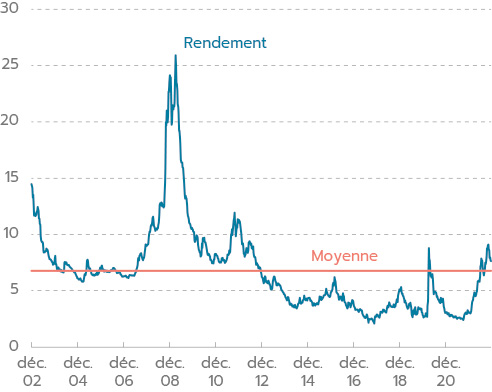

Le marché obligataire peut-il redevenir attractif ?

Rendement "Pan European High Yield" sur 20 ans

Source : Bloomberg au 30/11/2022. Les performances passées ne préjugent pas des performances futures.

Rendement Bloomberg EuroAgg sur 20 ans

Source : Bloomberg au 30/11/2022. Les performances passées ne préjugent pas des performances futures.

Les taux d’intérêt ont déjà beaucoup augmenté et, même si la pression haussière sur les taux pourrait perdurer à court terme, la plus grande partie de cette hausse semble maintenant derrière nous. Ainsi, le marché obligataire nous semble redevenir attractif. Avec une baisse importante des valorisations et la hausse des taux de financement, certains segments obligataires nous paraissent désormais intéressants. Le portage sur le marché du crédit nous semble redevenir attractif et est au-dessus de la moyenne des 20 dernières années (cf. graphique). Il redevient, selon nous, un réel contributeur à la performance de la classe d’actifs obligataire.

1 La volatilité correspond au calcul des amplitudes des variations du cours d’un actif financier. Plus la volatilité est élevée, plus l’investissement sera considéré comme risqué.

Information importante

Cette communication publicitaire contient des éléments d'information et des données chiffrées qu'Ofi Invest Asset Management considère comme fondés ou exacts au jour de leur établissement. Sauf indication contraire, les points de vue et les opinions exprimés dans le présent document sont ceux d’Ofi Invest Asset Management. Pour ceux de ces éléments qui proviennent de sources d'information publiques, leur exactitude ne saurait être garantie.

Les analyses présentées reposent sur des hypothèses et des anticipations d’Ofi Invest Asset Management, faites au moment de la rédaction du document qui peuvent être totalement ou partiellement non réalisées sur les marchés. Elles ne constituent pas un engagement de rentabilité et sont susceptibles d’être modifiées.

Cette communication publicitaire ne donne aucune assurance de l’adéquation des OPC gérés par Ofi Invest Asset Management à la situation financière, au profil de risque, à l’expérience ou aux objectifs de l’investisseur. Avant d’investir dans un OPC, il est fortement conseillé à tout investisseur, de procéder, sans se fonder exclusivement sur les informations fournies dans cette communication publicitaire, à l’analyse de sa situation personnelle ainsi qu’à l’analyse des avantages et des risques afin de déterminer le montant qu’il est raisonnable d’investir. Ofi Invest Asset Management décline toute responsabilité quant à d’éventuels dommages ou pertes résultant de l’utilisation en tout ou partie des éléments figurant dans cette communication publicitaire.

FA22/0252/12062023