Interviews de Serge Herve SAME, analyste crédit Consommation cyclique et non cyclique - 23 novembre 2022

L’inflation et le secteur de la consommation

L’inflation est un sujet d’inquiétude pour les opérateurs de marchés depuis le début de l’année 2021. Cependant, il a fallu que plus d’une année s’écoule pour que les consommateurs s’en inquiètent à leur tour, une fois confrontés à la baisse significative de leur pouvoir d’achat face à une flambée de l’inflation alimentaire.

Plus d’un an après le début des inquiétudes concernant l’inflation, qu’avons-nous appris ?

En 2021, aucun acteur du marché n’avait clairement anticipé une telle intensité de l’inflation et les Banques centrales n’ont pas fait exception.

Jusqu'à novembre 2021, les Banques centrales des deux côtés de l'Atlantique assuraient que l'inflation serait "transitoire", car les perturbations des chaînes d'approvisionnement, qui ont raréfié l'offre de produits, allaient disparaître progressivement. La communication des Banques centrales autour de ce caractère supposément transitoire de l’inflation a conforté les entreprises dans l’idée qu’une augmentation temporaire des prix suffirait pour compenser l’augmentation des coûts d’approvisionnement. Cependant, d'autres phénomènes sont apparus, comme l'envolée des prix de l'énergie et une pénurie de main-d'œuvre. Cela a conduit les Banques centrales à accélérer la diminution des rachats d’actifs et l’augmentation des taux d’intérêts pour limiter le risque d’une inflation persistante.

Que pouvons-nous espérer dans les mois qui viennent ? Quel impact sur les entreprises du secteur de la consommation ? et les consommateurs ?

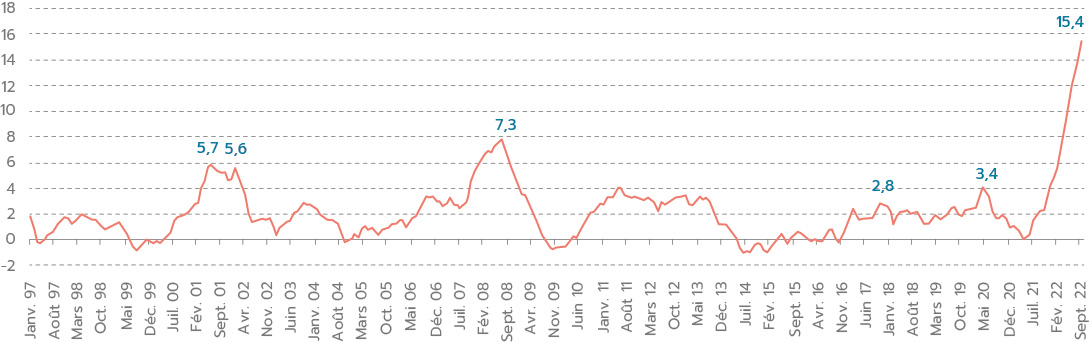

Les derniers chiffres d’inflation en zone euro ont affiché un nouveau sommet au-delà de 10% en octobre 2022 (10,7 %). Selon nos économistes, il est encore trop tôt pour dire que le pic de l’inflation est atteint. En effet, les hausses passées des cours des intrants agricoles, industriels et de l’énergie n’ont pas terminé leur diffusion le long de la chaine de production jusqu’aux consommateurs finaux.

Et il faut noter que même en cas de ralentissement de l’inflation en 2023 par rapport à 2022 (voir graphique ci-dessous), on restera sur des niveaux prix largement au-dessus des épisodes inflationnistes observés depuis les années 90.

En 2022, le consommateur européen a pu maintenir son niveau de consommation grâce à l’épargne excédentaire accumulée pendant la crise Covid et les mesures publiques de soutien des ménages face à la crise énergétique. Cela explique en partie pourquoi les entreprises du secteur de la consommation ont pu augmenter les prix pour en partie compenser la hausse des coûts lors du premier semestre 2022.

Cependant, l'inquiétude face à la hausse des prix s’est généralisée. L’inflation est devenue l’un des mots clés les plus recherchés par les consommateurs d’après Google trends.

Aujourd’hui, face à un niveau d’inflation record, on observe un changement de discours des entreprises. Ces dernières préconisent un lissage dans le temps des augmentations de prix. Ainsi, cela remet en cause leur capacité à compenser la hausse des coûts par l’augmentation des prix comme présenté initialement.

En effet, lors des publications de résultats du deuxième trimestre 2022, les entreprises expliquaient commencer à observer des changements d’habitude de consommation. En effet, les consommateurs réalisent des arbitrages de consommation vers des produits moins coûteux. Par exemple, en France, on n’avait jamais vu les consommateurs adapter aussi vite leur consommation pour préserver leur pouvoir d’achat. Pareillement, au Royaume-Uni, on observe que les discounters continuent de gagner des parts de marché de manière significative au détriment du « big four » (Tesco, Sainsbury’s, Asda et Morrisons). La domination de ces leaders est d’ailleurs bouleversée. Selon les dernières données de Kantar MyWorldpanel4 de septembre, le discounter Aldi est passé en quatrième position avec 9,3% de parts de marché, devant Morrisons.

Pour finir, le mois dernier lors d’une conversation avec un acheteur d’un grand distributeur européen, nous avons appris qu’il faisait face à un niveau d’inflation de 20 % sur des produits de base comme des petits pois par exemple. Aux problématiques de logistique ou de coûts élevés des matières premières, viennent s’ajouter des perturbations des récoltes du fait de la sécheresse. D’après ce dernier, une normalisation de la situation n’est pas à attendre avant 2024.

La hausse des taux d’intérêts pour lutter contre l’inflation suffira-t-elle à protéger les consommateurs ?

Certes, on note plusieurs mesures des gouvernements pour limiter les augmentations de prix de certains produits de base, en parallèle du durcissement de la politique monétaire des Banques centrales dont la Banque Centrale Européenne (BCE), qui a relevé fin octobre, pour la deuxième fois consécutive, ses taux directeurs d'une ampleur de 0,75 point.

Si la hausse des taux directeurs est généralement un instrument efficace pour lutter contre l’inflation, on sait qu’elle engendre des dommages collatéraux sur l’activité économique. Une augmentation des taux d’intérêts trop importante et trop rapide pourrait aggraver une récession économique, qu’il sera de toute façon difficile d’éviter cet hiver en Zone euro, du fait, de l’impact de l’inflation sur le niveau de consommation des ménages.

Côté entreprises, même si l’intensité de l’inflation en 2023 dépendra de plusieurs facteurs dont le positionnement ou encore la diversification géographique, nous estimons que l’impact sera plus significatif sur les volumes de ventes en 2023 qu’en 2022.

De plus, il faut souligner que la marge d’augmentation de prix est de plus en plus limitée du fait de l’élasticité5 de la demande au prix (les sociétés ont publié des volumes négatifs lors des dernières publications de résultats). Par ailleurs, certaines entreprises ont publié des avertissements sur les résultats (« profit warnings ») ou retiré leur perspective (« guidance ») pour l’année à venir. Le plus marquant est le changement de discours chez certains acteurs ayant historiquement une faible élasticité5 de la demande même dans un contexte inflationniste. En effet, ces derniers tirent la sonnette d’alarme sur les conséquences d’un environnement macroéconomique difficile sur les résultats à venir.

Cependant, la situation n’est pas totalement négative. Dans ce contexte incertain, il est possible de détecter des opportunités d’investissement dans le secteur de la consommation. En effet, il faut souligner que les bilans sont sains pour les valeurs cycliques (exemple le secteur de l’alimentation et des boissons), où on note un niveau d’endettement certes légèrement au-dessus de la moyenne des vingt dernières années mais largement en dessous des niveaux les plus hauts sur la même période. Tandis qu’on observe une situation inverse pour les non cycliques (exemple le secteur de la restauration collective) avec un niveau d’endettement moyen proche du pic de 2020 et largement au-dessus de la moyenne historique.

Concernant le secteur de la consommation en Europe, la structure de la dette est composée essentiellement de taux fixe, un montant de dette subordonnée quasi inexistant et un mur de la dette en 2023 pas du tout significatif (3% de la dette totale) pour une maturité moyenne de six ans.

Qui seront les gagnants et les perdants d’un niveau d’inflation élevé en 2023 ?

Pour 2023, malgré la pression sur les coûts, nous préférons les non-cycliques aux cycliques. En effet, en période de récession les non-cycliques ont souvent tendance à surperformer les cycliques. Cependant, au sein du secteur de la consommation, tous les émetteurs ne seront pas égaux face à cette pression sur les coûts. C’est pour cela que nous recommandons d’être très sélectifs avec une préférence pour les obligations à maturité courte. Il faut, selon nous, privilégier soit des entreprises ayant une image prix favorable et une certaine capacité à réaliser des plans d’efficience avec une forte capacité d’exécution, soit des entreprises ayant les meilleures marques en portefeuille.

Au sein des cycliques, nous privilégions les émetteurs ayant un positionnement premium avec une exposition géographique aux États-Unis et dans certains pays émergents. En effet, ces derniers ont prouvé récemment qu’ils peuvent améliorer leur rentabilité malgré l’inflation.

Enfin, dans un contexte de tension sur les marchés du crédit, les risques d’incidents ont tendance à croître d’où la nécessité de multiplier des analyses de sensibilité avec une attention particulière sur les scénarios les plus défavorables pouvant provenir d’un non-respect des covenants6, une politique financière agressive, une surutilisation de l’ingénierie financière par exemple ou encore l’anticipation des difficultés de refinancement pour les émetteurs les moins bien notés.

Le point de vue de la gestion actions

Par Françoise Labbé, gérante actions européennes

Dans ce contexte de forte inflation, il convient de privilégier les sociétés bénéficiant d'une exposition géographique plus protectrice, c'est à dire peu exposées à l'Europe qui subit une pression particulièrement élevée des coûts de l'énergie. De même, les sociétés disposant d'un portefeuille de produits à forte valeur ajoutée, peu concurrencés par les marques distributeurs devraient être en mesure de répercuter plus aisément les hausses de leurs coûts. Les entreprises qui sauront combiner désirabilité de la marque et justification de la hausse des prix par la qualité et l'innovation devraient bien résister dans ce contexte. On les trouve notamment dans le secteur des spiritueux, des soins à la personne ou encore le secteur des ingrédients pour l'industrie alimentaire ou cosmétique.

RÉFÉRENCES

1 Inflation alimentaire non transformée en zone euro.

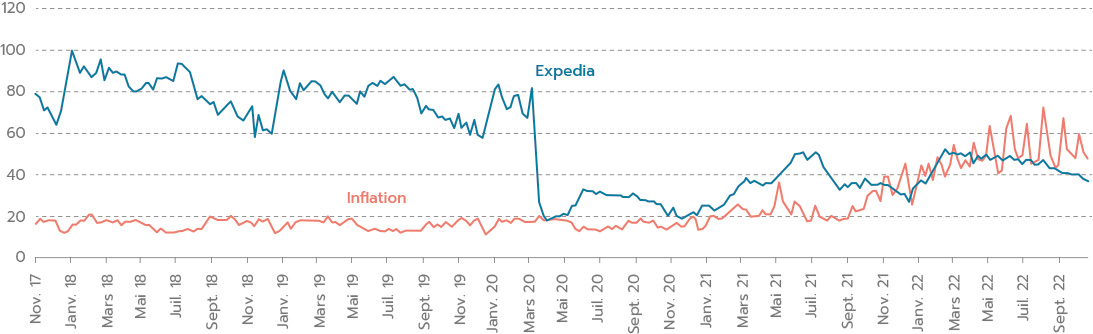

2 Google Trends est un outil issu de Google Labs permettant de connaître la fréquence à laquelle un terme a été tapé dans le moteur de recherche Google, avec la possibilité de visualiser ces données par région et par langue. https://trends.google.fr/trends/explore?date=today%205-y&q=inflation.

3 Expédia fait partie des top 400 mots clés les plus recherchés sur Google. Il nous semble pertinent dans le secteur de la consommation grand public. Après la rupture liée aux confinements, la relation entre les mots clés inflation et Expédia fait apparaître une décorrélation ces derniers mois en raison de la montée de l’inflation et donc de la baisse du pouvoir d’achat des ménages.

4 https://www.kantar.com/campaigns/grocery-market-share.

5 L'élasticité-prix de la demande est un outil qui permet de mesurer comment la demande d'un bien réagit après une variation de son prix.

6 Désigne, notamment dans un contrat de prêt, l'ensemble des contraintes que la société doit respecter. Le plus souvent, il s'agit de ratios financiers à respecter, sauf à déclencher le remboursement anticipé obligatoire du prêt.

Information importante

Cette communication publicitaire contient des éléments d'information et des données chiffrées qu'Ofi Invest Asset Management considère comme fondés ou exacts au jour de leur établissement. Sauf indication contraire, les points de vue et les opinions exprimés dans le présent document sont ceux d’Ofi Invest Asset Management. Pour ceux de ces éléments qui proviennent de sources d'information publiques, leur exactitude ne saurait être garantie.

Les analyses présentées reposent sur des hypothèses et des anticipations d’Ofi Invest Asset Management, faites au moment de la rédaction du document qui peuvent être totalement ou partiellement non réalisées sur les marchés. Elles ne constituent pas un engagement de rentabilité et sont susceptibles d’être modifiées.

Cette communication publicitaire ne donne aucune assurance de l’adéquation des OPC gérés par Ofi Invest Asset Management à la situation financière, au profil de risque, à l’expérience ou aux objectifs de l’investisseur. Avant d’investir dans un OPC, il est fortement conseillé à tout investisseur, de procéder, sans se fonder exclusivement sur les informations fournies dans cette communication publicitaire, à l’analyse de sa situation personnelle ainsi qu’à l’analyse des avantages et des risques afin de déterminer le montant qu’il est raisonnable d’investir. Ofi Invest Asset Management décline toute responsabilité quant à d’éventuels dommages ou pertes résultant de l’utilisation en tout ou partie des éléments figurant dans cette communication publicitaire.

FA22/0246/28052023